作者丨智信研究公司 张力 彭雪珊

来源丨资管云

总理今年对丰田的访问以及随后流出的表情凝重的照片,让国内沉寂多年的氢燃料电池汽车产业不断升温,但技术的不成熟、核心零部件的缺失,使得国内的商业化路径存在诸多不确定性,但国内技术和市场可滚动发展的示范运行机制以及后续政策支持力度的加大,为氢燃料电池汽车的产业化提供了重要保障。

新能源新秀氢燃料电池会否对锂电池汽车形成冲击甚至替代?当前被资本密集追捧的锂电新能源车会不会受到新技术冲击、补贴退坡的叠加严重影响?

在智信研究公司主办的主题为“动能转换,新能源汽车产业格局演变与投资逻辑”资管沙龙138期上,来自产业界、投资界的资深人士却认为氢燃料和锂电的关系是共生而非替代,“电动”汽车的技术高地,中国势在必得。

而且在清洁化大潮中,一方面,后续各项政策也将大概率朝着有利于新能源汽车的方向发展;另一方面,随着技术的进步和各项成本的降低,后补贴时代,未来新能源汽车的购置成本将越来越低,市场化需求推动的发展机遇正在出现。

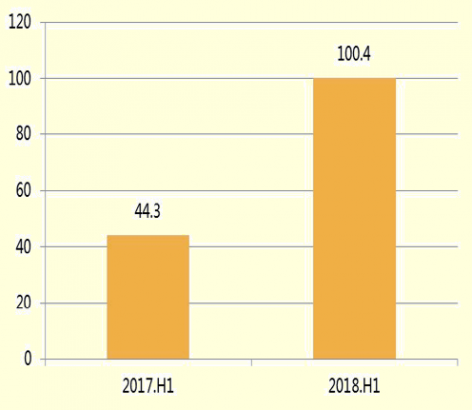

2017-2018年中国上半年已投运电化学储能项目新增装机规模(MW)

除了环保因素的助推,新能源成本已逐渐接近于化石能源—比如一些光伏项目上网竞标报价已经接近0.3元/度,已接近平价上网。成本的剪刀差效应也反过来导致清洁能源对传统化石能源的加速替代。

国家电投产业基金作为国家电投集团旗下投资平台,在这一波浪潮中,聚焦新能源产业链,积极开展对新能源汽车等细分领域的布局,目前管理规模超过300亿元。

杨涛表示,清洁能源对传统化石能源的替代加上新能源汽车的发展,可以有效实现交通领域的环保和低碳化,也能够促进汽车智能化消费升级,因此我们坚定看好新能源汽车产业。

而且在新能能源汽车领域,“纯电动汽车与氢能汽车产业链都涉及上游原材料、关键部件、动力系统、整车及配套设施,产业链比较长,投资机会也比较多。”杨涛分析说。

国家“千人计划专家”、前同济大学新能源汽车工程中心主任、嘉兴德燃动力系统有限公司董事长章桐在智信资管沙龙上就“氢燃料电池行业技术方向及商业前景与路径”主题发表演讲

与国外燃料电池汽车国际市场产品技术成熟且进入市场发展期的优势相比,我国燃料电池汽车产业则刚刚起步,技术不成熟,缺乏关键部件,且以商用车为主。

在燃料电池技术领域,我国已经掌握了诸如电催化剂、质子交换膜、双极板材料等关键技术,与国外先进水平保持同步;但在关键零部件的规模生产和电堆批量组装及相关性能指标方面,我国还落后于世界先进国家,包括:1)压缩机:目前处于开发设计的初期阶段,而且没有将电机及其控制器进行集成设计和优化的能力,可靠性和耐久性得不到保证;2)氢循环装置:尚没有厂家进行类似产品的研发。

“但是中国的特点跟国外不一样,国外汽车行业是技术要到成熟度95%以上才可以上车,才可以到市场去,但中国却有得天独厚的优势,就是汽车和市场滚动发展,技术没有百分之百成熟就可以做示范运行,所以市场不断扩大和成熟,技术也在不断成熟,中国的纯电汽车就是这么走出来的。”章桐说。

事实上,燃料电池汽车行业相关政策红利也在不断释放,国家政策方向已明确,在今年11月9日的十三届全国政协第十四次双周协商座谈会上,全国政协副主席、中国科学技术协会主席万钢指出,纯电动汽车和燃料电池汽车各有优势,面向量大面广的远程公交、双班出租、城市物流、长途运输等市场需求,应及时把产业化重点向燃料电池汽车拓展,鼓励骨干企业和有条件的地方开展区域商业化运营示范,实现汽车产品型谱电动化全覆盖。他还指出,相比之下,建设氢能基础设施任务更加艰巨。建议有关部门研究借鉴欧美等国经验,将氢能作为能源管理而非危化品处理,在制定新的发展规划过程中,尽快破除制约氢能和燃料电池汽车发展的标准检测障碍和市场准入壁垒。

与会嘉宾也开玩笑说,如果都说加氢站危险,那加油站为何遍地都是?氢达到燃点的条件远比汽油更高更复杂。

在章桐看来,问题的本质是缺车,不是缺加氢站,如果汽车行业能够批量化的拿出成熟的燃料电池汽车到市场上,肯定有人建站。截至2018年8月,中国共有17座加氢站运营,另有45座在建/规划。

据了解,目前全国30多个城市提出相关产业支持政策,走的比较快的有北京、张家口、佛山、云浮、郑州、上海等,目前佛山的政策力度最强。

同时,2018年1-9月份,全球新能源乘用车销量达到125万台,同比增速达到57%。中国新能源乘用车(含进口)18年1-9月总体销量达到62.5万台,同比增长60%,世界份额达到50%。另一方面,车型结构开始趋于健康,AOO级汽车“凑数”产品不断降低。

“过去新能源车大多数凑数弄补贴,现在看,结构在趋于健康,但数量还在拼命涨,这是比较好的。” 比亚迪汽车智慧生态研究院总经理舒酉星说。

比亚迪汽车智慧生态研究院总经理舒酉星在智信资管沙龙上就“市场与产品驱动下,锂电新能源汽车产业的挑战与机遇”发表演讲

对于补贴退坡乃至取消的影响,舒酉星认为,虽有影响,但其他相关利好政策也会不断出来,因为新能源车普及是大势,作为市场化运营的厂家,肯定也希望市场驱动大过政策驱动。

在舒酉星看来,后补贴时代,锂电新能源汽车的进一步发展将面临三大挑战:一是产品安全质量风险问题(这也是比亚迪选择磷酸铁锂作为主线的原因);二是市场认知问题(充电不便、里程忧虑、辐射担忧、二手车价值);三是成本下降问题;四是基础设施配套和用电机制问题。“如果这些都能解决,后补贴时代新能源汽车价格就不会上涨,大的方向肯定是越做越便宜”。

虽已趋于成熟,但锂电新能源汽车行业因其庞大的上下游产业链,仍有较多的投资机会。舒酉星认为主要在三个方面:一是优质电动车品牌(与电动车相关的明确价值定位的品牌、抓住发展转型窗口期的品牌、拥有最优秀产品的品牌);二是有特点的围绕电动化的服务(电动车充电服务、电池养护、诊断及回收、二手电动车交易服务);三是有核心技术的供应链端的优质资产(三电及上游、电动化安全、电源技术)。

“车”资产的能源危机能否通过电动化解决,中国在燃油车领域追赶不上的差距能否通过纯电车反超?智信与众多投资机会也将持续关注新能源汽车领域的发展变化。