作者:鹏扬投资总经理 杨爱斌

(本文根据杨爱斌在智信资管沙龙第9期上的发言所整理,有删改)

我们对于当前市场的总体定性是:股债双牛。

这样的格局,在去年年终时就得到了市场上的很多认同,其背后的核心问题就是,经济基本面在持续地下滑,实体经济“不需要”钱。

1、慢牛逻辑

以往,实体经济中最需要钱的项目就是房地产,一年的销售量达到6万多亿元,如今,大量的资金从房地产市场中撤出,导致房地产投资下行。

很大一个原因是,过去地方政府通过借债大量上马基建项目,政府官员也可以从中寻租并有政绩,而近两年政府开展了一系列反腐措施,地方债务受到了限制,反而不需要大量的资金了。

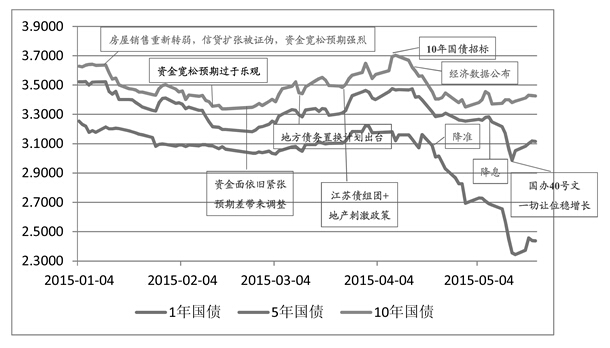

图1.牛市交易逻辑:调整到位+基本面恶化+宽松催化

另一个导致债券市场走向牛市的原因是,出于稳增长的需要,货币政策持续放松,流动性比较充裕,债券市场总体来说也会受益。

2014年10月份之前,债券市场表现非常强劲,10月份之后债券市场发生了变化,当市场持续到今天时,我们要反思,“股债双牛”到底能持续多久?

股票的牛市很难判断。因为股市中有很多人性的东西在里面,也许有泡沫,但是泡沫可以持续一年、两年、三年,甚至变成非理性繁荣,要判断牛市的“顶”到底在哪里,是很困难的。

相对来说,债券市场因为是以机构投资者为主的市场,表现得更加理性,从去年到现在,国内的债券市场总体是持续牛市的过程之中,更准确地说,债券市场整体是在涨涨跌跌中持续的慢牛趋势。

另外,站在全球资产配置角度看,中国的债券市场相对于国外的同类资产更有价值,比如德国十年期国债利率和我国国债利率水平就无法相比,而且中国的国债还免税。

当然,尽管中国债券市场的牛市远远没有结束,但这样“慢牛”的竞争格局具有各种各样风险,市场的短期调整也是完全存在的。

2、经济形势:投资弱,出口弱,消费弱

中国债券市场的走势,与整体经济形势密切相关。

今年年初,很多人都在看多中国经济,一季度大家觉得经济要起来的时候,我们最早出来表示,“要担心经济下行的风险”。现在来看,我们当时的判断是准确的。

目前的总体经济形势是市场主导的投资弱,出口弱,消费弱。

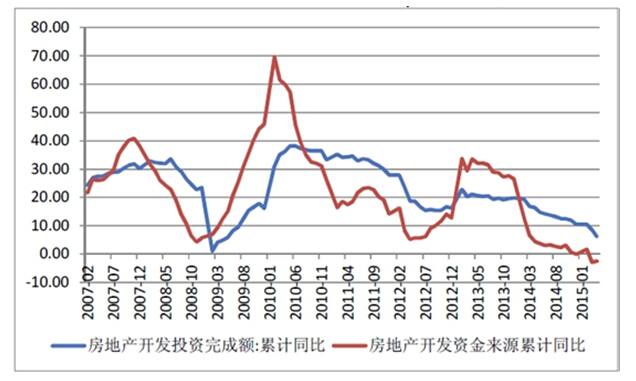

图2.房地产投资数据图:近年来,房地产投资增速持续下滑。

投资方面,房地产投资一直在往下走,而且房地产需要大量的钱,现在股市这么火,加之政策限制,房地产投资很难起来。制造业投资一直在往下走,基本上还没有看到回升的苗头,但是政府的投资却不低,一直维持在21%的水平,如果政府要把经济救起来,那么发改委就要多上项目、地方政府要多借债,但这种可能性实在是太小了。

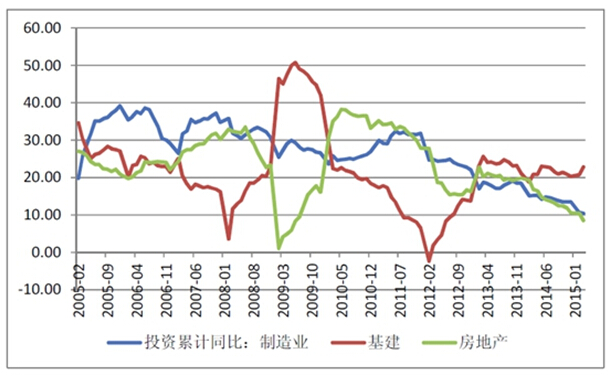

图3.制造业、基建、房地产投资数据图:今年基建投资仍保持较高增速,这是过去几年稳增长的重点,但现在看来也难以重复2012年的增速持续快速上行的局面。

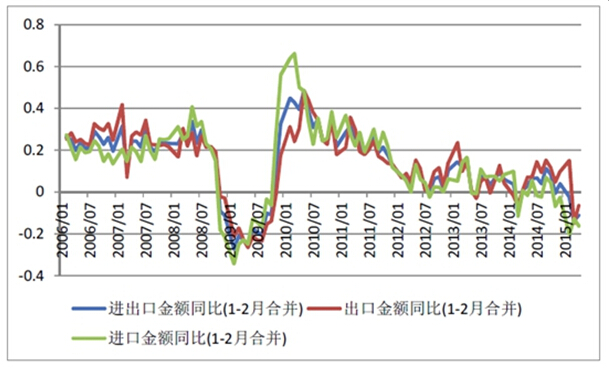

出口方面,全球经济弱、美国相对强,这造成了美元的强势周期,人民币实际有效汇率逐步高估,进一步削弱我国出口增长。一季度我国的出口数据一般,进口数据由于价格原因非常差,四月份美元走弱,但出口却进一步变差,同时韩国、台湾等地区的出口也明显走弱,全球经济低迷程度可见一斑。

也许有人会问,如果美国开始加息,是不是意味着中国债券市场会跟着国外利率一起涨。我们觉得未来很长一段时间,全球经济的高增长和高利率的现象,基本上是看不到的;低增长、低利率却是很长一段时间的大概率事件。

在这样的背景下,对中国海外需求是不利的。因为人家的债务已经借到头,利率已经降到很低,再想加杠杆,没有任何空间可以做这件事情。所以,中国未来的海外需求很暗淡,较难看到海外需求的增加。

图4.近年来中国进出口金额数据图

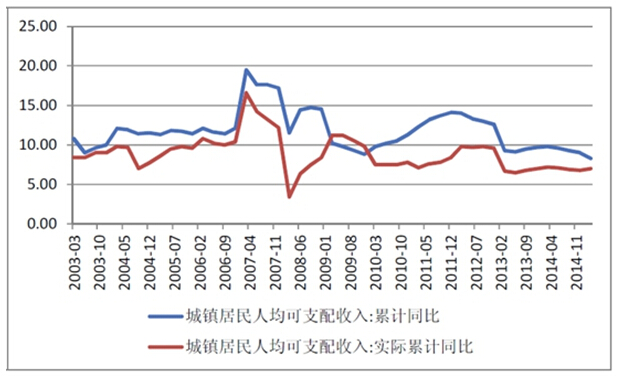

消费持续下滑。实际上,自2010年后,中国消费增速就不断下台阶,而在转型背景下,目前的居民收入增速显然不足以支撑未来消费的大幅上升。

图5.城镇居民可支配收入数据图

此外,我们还可以看到的现象包括,整个企业盈利和现金流变差、融资需求下降、利率下降,但是实际利率还是非常高。这就是当前的经济格局,长时间来看,很难改变。

按照上述逻辑判断,如果中国未来经济要转好,在财政刺激有限的情况下,只能依靠货币政策放松。年初,由于资金外流和央行投放不及时导致了资金紧张,3月后美元走弱带来资金流出的缓解,以及央行及时投放共同形成了当前极度宽松的局面,由于此轮宽松是政策需要,因此趋势上会维持一段时间。

3、稳增长带来的风险

债券市场形成慢牛格局,潜在的风险仍需警惕。

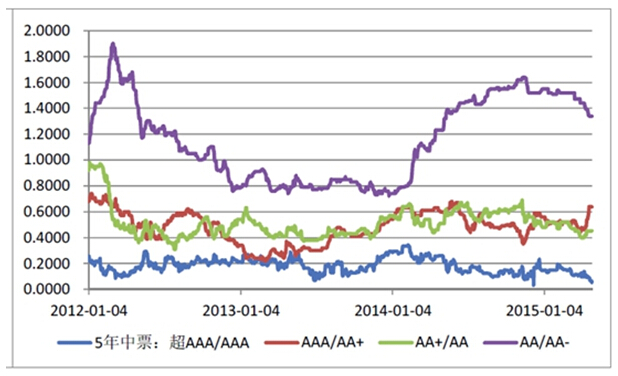

信用风险正在急剧上升,目前信用利差仍然处在历史高位。这反映的是企业信用风险非常高,企业盈利继续恶化,风险事件不断出现,今年来出现了多笔私募债违约和公司债违约。商业银行亦出于信用风险忧虑的原因,也不愿给企业放贷。

下一步,也许在政府强力压迫之下,信用扩张会有一些恢复,但是背后根本性问题没有解决,信用重新恢复的高扩张难度比较大。不过,债券市场长期向好的根基还没有走坏,短期利率非常低,对债券市场非常有利,市场很快会通过杠杆策略进行调整。

图6.近年来信用利差图:目前,AA-利差仍在高位,投机级债券仍要明确规避风险

至于投资策略,资金泛滥时一定要运用好杠杆、把杠杆加到极致,但前提是要在核心的位置进去。我们判断,目前状况下,央行不敢让短期利率很高,加之人民币还是强势,中国两三年期债券利率不会存在太大风险。

当然,长端还是有一些风险,主要来自于政府方面的稳增长,要注意的是,4月以来这轮债券牛市中,长端表现非常弱,且长端供求结构处于扭曲状态。

我们发现,针对三季度经济形势,政府进行了调整,比如最近发改委批了一些项目,地方政府也在松绑,过去一些取消的优惠政策最近又开始恢复了。据此,我们判断,在今年的三季度中,大概率能够看到经济数据的环比改善。

由于我国经济发展仍处于转型未完成阶段,短期稳增长仍然需要投资拉动,如果稳增长有效果,融资需求快速上升,会给债市带来明显压力;若通胀进一步带来上行,政策开始边际收紧,债市会明显回调。

在历史上,2009年至2011年和2012下半年至2013年都是这样的。这种剧烈的政策效果一般会有明显的信号,如2009年社融快速回升和2012年地产销售投资企稳。

但这次稳增长能否迅速有效,还要打一个问号,未来3个月是一个很好的观察期。