作者|智信研究公司研究员 王谦 沈修远

来源|智信研究公司《资管高层决策参考》

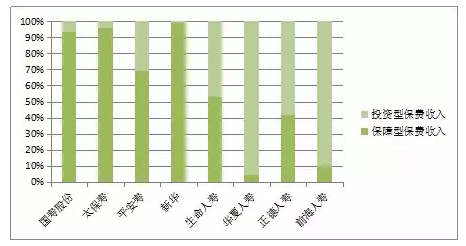

近来,中小保险公司在资本市场上动作频频,引来市场高度关注。与大型保险公司不同,以投资型产品为主的中小型保险公司的负债具有高成本、短久期、周转快、灵活性高的特点,为缓解从负债端转移到投资端的压力,中小保险公司的资金运用策略需要另辟蹊径进行设计。

图:部分中小保险公司保费收入结构(2014)

资料来源:保监会网站

保险资金在投资过程中的风险主要包括:信用风险、市场风险和流动性风险。根据中小保险公司的资金特性和能力特征,在市场风险领域宜适当提升风险偏好,以覆盖其保险负债成本获得营业利润,而在不具备相对优势的信用风险方面宜采取相对保守的策略。

1.信用风险:宜维持保守偏好

中小保险公司应该考虑适当缩小信用风险敞口,原因在于其与大型保险公司及商业银行相比有着明显的规模劣势。当前国内信用风险的处理手段仍较为单一,缺乏相应的金融处理工具,而更多的依赖于险企自身的综合影响力与政府公关能力,中小保险公司受限于自身的风险判别能力和风险处置能力,如果迫于负债端的压力而加大对于信用风险资产的风险偏好,可能会在经济下行周期受到不良资产之累。

2. 市场风险:适当加大风险敞口

通过加大市场风险敞口,提高权益投资比重,保险公司可以实现多方面的诉求。

对于估值便宜,股息率较高,股价“趴在地板上”的公司,保险公司一方面可以获得股票的分红收益,另一方面配置流通市值较大的蓝筹股可以帮助解决组合的流动性问题;而对于中小市值的上市企业,由于其股价弹性更高,保险公司通过与管理层开展战略合作,做大做强上市公司,可以获得较多的资本利得回报。

此外,保险公司监管体系“偿二代”对保险公司的偿付能力充足率提出了新的要求,保险公司可以通过蓝筹股投资和长期股权投资,对自身的偿付能力充足率进行调节,在获取收益之外提高偿付能力充足率。

最后,当前二级市场的结构是散户占比较大,换手率高,在这种投资者结构下二级市场的定价不够准确,保险公司通过权益投资可以体现机构投资者的投资理念,有助于掌握资本市场的定价权。

总的来看,保险公司进行权益投资不仅仅是对于当下权益资产投资价值的肯定,也是保险公司对偿付能力等监管措施的主动适应,以及对市场获利机会的灵敏捕捉。

3.流动性风险:利用同业合作提高组合流动性

依照保监会的要求,保险公司的流动性资产配置比例不得低于5%。在业务实践中,一般的中小保险公司都会进行流动性资产的冗余配置(5%-10%),部分业务涉及巨灾保险的公司配置比例更大。

较高的流动性资产配置占比有助于保险公司面对突发的现金流压力,但也拉低了保险资金的投资收益,如何在确保投资组合流动性充足的情况下尽可能提高高收益资产的投资占比?一个思路是将保险公司购买的资产进行产品化,通过中小保险公司之间的同业买卖解决流动性,从而盘活存量。在具体的实践中,主要是将保险公司持有的安全性高、银行做担保的基础设施、不动产资产通过保险资产管理公司重新设计成资管产品,形成标准化的产品,使得保险公司可以更方便地变现所持资产,在不增加流动性资产比例的前提下大大提高投资组合的流动性水平。

4.股权投资的落脚点:战略投资还是财务投资?

过去保险公司主要以财务投资者的身份出现,习惯于被动接受投资机会,主动寻找甚至创造投资机会较少,而被动接受项目一方面难以获得优质项目投资机会,另一方面也由于中间多层中介导致交易成本过高,控制力弱化。

为了提高股权投资的收益性和可控性,近来不少保险公司都在积极开展主动投资,意图以战略投资的方式获取主动权。然而在股权投资中,真正决定保险机构角色定位的核心因素并非是简单的资金规模或是负债特征的匹配,而在于投资者是否具备对资产进行主动管理,使其不断增值的能力。

保险公司如果意图转变成战略投资者和实际控制人,需要思考投资标的与保险本源业务的协同关系,需要对标的企业的发展做出规划,还要与企业的管理层达成高度一致。如果保险公司没有整合外部资源、帮助管理层改善经营业绩的能力,也不具备对市场变化快速反应的决策机制,那么更多地以财务投资者的身份,伴随企业发展参与配套融资依然是合理的选择。