作者|智信研究公司研究员 刘乐

来源|智信研究公司《资管高层决策参考》

在经历了互联网金融的冲击和挑战后,传统金融业将加快实现互联网化的转型与突破。而在众多传统金融业务中,财富管理被认为是“互联网+”时代最具发展潜力和创新空间的领域之一,在互联网化的过程中面临着机遇和挑战。

一、传统财富管理互联网化的趋势及路径

1、传统财富管理业务的先天不足

传统财富管理业务,在盈利模式、经营模式、账户体系、投顾体系上存在诸多问题,而在互联网冲击到来之后,就更显得先天不足。

(1)佣金制的盈利模式

以销售为导向的佣金制模式下,财富管理机构不免充当产品销售的角色,这与客户财富保值增值的诉求不相匹配。财富管理机构应做好客户的服务和培育工作,而不是佣金制下的第三方销售。

(2)分业经营模式

分业经营模式导致了资产配置与客户需求不匹配。例如,金融机构在设计某个理财产品时,由于分业的监管制度,在资产的合理配置上,很难从客户资产的需求、保值增值的角度为客户着想。

(3)相互切割的账户体系

相互切割的财富管理账户体系下,客户需要注册证券、基金、信托等账户。统一的账户体系是财富管理的基础设施,对投资者来说,这些分散的账户体系,难以从统一资产的视角进行个人财富的管理。

(4)缺乏独立投顾体系

目前,中国没有真正意义上的独立第三方投顾,大多数投顾都是各机构的销售人员。对比欧美,财富管理繁荣是伴随着其强大的投顾体系成长的,1940年美国《投资投顾法》为投顾团队成长、发展壮大保驾护航,财富管理市场呼吁相关立法尽早出台。

2、传统金融机构触网的瓶颈

(1)分业经营,销售产品品类单一,无法与一站式理财平台竞争。

(2)技术架构薄弱,与互联网平台的技术架构差距巨大。

(3)缺乏大数据运营平台,可以低成本获取用户并转为忠实用户。

(4)人才稀缺,互联网金融需要懂业务、产品又懂技术的复合型人才。

(5)与互联网的价值观和行为方式冲突,传统金融机构缺乏有效的激励机制。

3、传统财富管理触网的发展趋势

(1)集成化,通过连接上游金融机构的产品和下游互联网销售平台,满足客户多样性、一站式的资产配置需求。

(2)定制化,过去理财市场产品生产与销售相割裂,一款产品不能适应所有投资者的需求,为不同客户提供个性化的理财方案是必然趋势。

(3)工具化,未来投资者需要的不是理财产品,而是财富管理解决方案。互联网可以把客户的投资需求变成工具化的投资逻辑,工具化操作产生解决方案。

(4)场景化,过去理财和场景是分开的,但在互联网时代,场景、理财将深度融合在一起。在消费金融和供应链金融上,京东金融就将场景运用的炉火纯青。

4、传统金融机构触网可如何借力?

面对上述四个趋势,先天不足和瓶颈众多的传统金融机构如果要完全通过自身的力量搭建互联网金融平台会有很大的难度。同时,互联网平台对于金融业务尤其是金融背后的交易规则的理解也很费力。在共享经济时代,传统金融机构和互联网平台应放弃“占有”观念、接受分享和协作,尽可能利用社会分工红利,为转型争取时间。

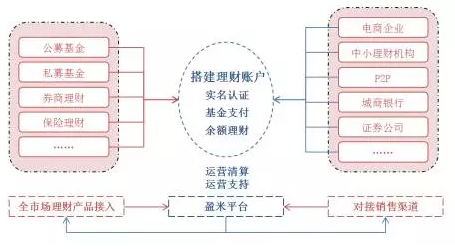

那么,传统金融机构触网应当如何借力?以作为第三方技术解决方案平台的盈米财富为例,其为各类互联网销售平台及理财机构提供产品和销售对接服务,为机构提供综合理财账户和一站式交易服务。在对接上游产品和下游渠道上,采用传统标准化接口技术,提高了对接效率。传统的销售渠道对接一家基金公司系统,一般需要2-3个月时间,但盈米在两个月里接近50家基金公司,而且可同时对接多家下游互联网销售平台。

图:盈米财富运营架构图

二、机构触网需要关注的两个问题

1、大额支付解决方案

中国人民银行于2015年12月28日发布《非银行支付机构网络支付业务管理办法》,针对最高的Ⅲ类支付账户,做出了日累计5000元和年累计20万的限额,这仅是对个人支付账户的限制。客户通过银行网关支付、银行卡快捷支付,其单日、年累计限额由支付机构、银行和客户自主约定,不受规定额度约束。

目前,互联网理财的大额支付多通过第三方支付平台实现,针对个人支付限额规定,可从以下两种方式解决。

(1)传统银行直连

银行网关支付或银行卡快捷支付,单笔、单日支付额度较大,能满足一般理财支付 需求,但大额支付的手续费较高并且支付体验不好。

(2)货币基金账户支付

按照非银支付管理条例,非银行机构里不能沉淀现金,通常做法是用货币基金账户管理现金,再利用货币基金在互联网平台支付购买理财产品。货币基金已经做到与现金同等的流动性,支付额度远大于银行网关支付,安全性良好且有一定的收益性。例如,蚂蚁金服的支付宝、京东的零钱包、腾讯的理财通均可以直接购买其平台上的理财产品,其背后实质是货币基金账户体系。

目前,做货币基金现金管理账户主要有两种模式,一类是支付公司跟基金公司合作,如余额宝就是支付宝与天弘基金合作的。第二类是类似于盈米财富这样有基金销售牌照的第三方公司,做货币基金对应现金管理账户,并开展T+1赎回业务。

2、关于远程身份认证、签约问题

(1)远程身份认证

远程身份认证最直接的解决方案是自身作为RA 机构,或拿到第三方RA机构授权资质,向用户发送工信部给予的电子证书 。数字证书的安全性、可靠性,以及识别的准确性已经得到了实践的检验,并在银行资金支付中发挥着巨大作用。

此外,还可借助第三方多重验证方式。如通过手机号码、电子邮箱、淘宝账户等验证,但最核心验证方式是支付行为本身,可通过网关支付或U盾支付,借用银联认证系统再进行一次身份验证。

(2)远程签约电子合同

电子合同和身份验证两个程序是紧密相连的,通过数字证书完成身份验证后进行的远程签约,电子合同具备身份的认证性和内容不可篡改性,因此,电子合同与纸质合同有同等的法律效力。