作者|智信研究公司研究员 刘乐 沈修远

来源|智信研究公司《资管高层决策参考》

近年来,互联网金融平台发展迅猛,受益于“非持牌”机构的监管空白,互联网平台可以较低成本开展创新业务,与传统金融机构形成互补。目前,市场上已经出现大量的金融创新产品,多由互联网金融平台选择成熟金融机构的资产,将高门槛的传统金融产品“大拆小”、“长拆短”,转化成低门槛的互联网理财产品,并采用灵活的申购赎回方式,迅速铺开市场。

不过,2015年12月17日,基金业协会发布《私募投资基金募集行为管理办法(试行)(征求意见稿)》(下称“办法”),重申了100万的合格投资者门槛,并明确规定“不得为规避合格投资者标准募集以私募基金份额或其收益权为投资标的的产品,或者将私募基金份额或其收益权进行拆分转让”,明令禁止拆分私募基金产品收益权,令与收益权拆分相关的一系列模式都面临合规风险。此后,已有部分互联网理财平台下线了相关产品。这也预示着收益权拆分这一互联网理财的灰色地带将会受到越来越严格的监管,对此财富管理机构应当如何应对?

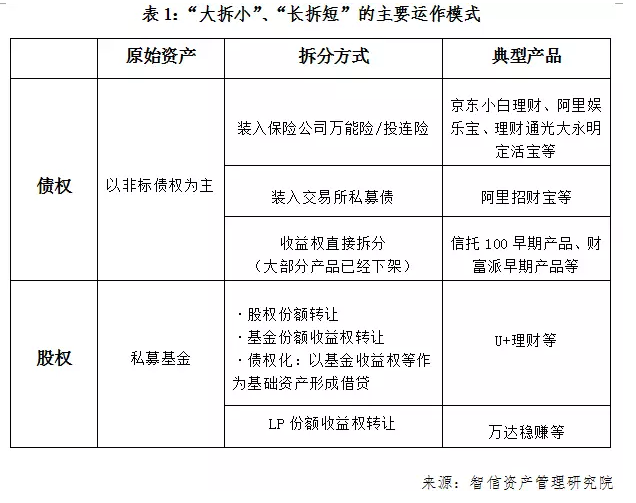

一、收益权拆分的运作模式

1、债权资产的拆分

(1)保险公司万能险与投连险模式

万能险和投连险作为起投金额最低的机构理财产品,其投向广泛、期限灵活,作为既能大拆小又能长拆短的载体十分合适,再加上寿险公司相对较低的融资成本,理财型保险已经成为互联网平台产品的热门选择。

例如,京东金融与保险公司合作的京东小白理财,产品包括“天天盈”、“半月盈”、“半年盈”、“年年盈”四种,投资者购买的其实是宏康人寿的投连险理财产品,多为浮动收益型产品。这些保险理财产品中,活期产品随时可取,固定期限产品到期前也可取出,但根据产品的规定会收取一定退保费,资金到账一般需要3个工作日。

这些万能险和投连险的理财产品主要都是投向非标债权资产。相对而言,保险公司的万能险多投资于较长期限的底层资产,期限更长,收益率相对较高,且有保底收益;投连险则更加类似于体外“资金池”,不断滚动发行,浮动收益。

2016年1月20日,保监会召开座谈会,拟对高现价产品开发及销售作出规定,停止研发3年内的新产品,存续产品至10月1日后也停售,该政策的主要限制对象正是目前火热的高收益、短期限的万能险产品。

(2)交易所私募债模式

对于地方金融办监管的区域性股权交易市场,能否开展以及如何开展中小企业私募债业务,目前尚无全国性统一的监管指引,且各交易所投资者门槛都不相同。于是,迅速出现了私募债借道区域股权交易所进行拆分的情形,甚至孕育出巨额的“民间版”债市。

此前,蚂蚁金服的招财宝平台上已聚集很多区域交易所,如重庆金融资产交易所就与招财宝平台合作,开展了包括“私募债”等金融资产的拆包、拆分销售及后期具有流转性质的变现业务。按规定,私募产品持有人不得超过200人,但将一笔高额私募债拆成多笔小额债权包,便可将投资门槛降至1万元以内,这样变向突破了私募债发行的人数限制。目前,交易所私募债模式仍多为“大拆小”,降低起投金额,少有期限错配。

由于私募债拆分销售突破200人限制,对合格投资者审核不严,增信机构少、违约风险集中度高等原因,证监会于2015年8月底向地方各级政府金融办下发《关于请加强对区域性股权市场与互联网平台合作销售企业私募债行为监管的函》,加大对私募债“大拆小”行为的监督,以招财宝为代表的互联网平台与区域股交所开展的私募债“拆分、转让”业务受到限制。

(3)收益权直接拆分的模式

为了用非标债权投资产品的较高收益来吸引更广泛的客群,一些互联网金融平台向金融机构采购或内部供应非标产品,以此为标的设立收益权产品,在互联网平台上进行拆分转让。这些平台与客户签订收益权转让协议,客户可同样享有标的债权带来的较高收益。不过,在上述办法发布后,多个平台已下架此类产品。

2、股权资产的拆分

(1)传统私募基金拆分模式

私募股权基金的“大拆小”,主要采用的是基金的份额收益权或资产收益权拆分流转,通过将合格投资人购买的基金份额拆分转让,或者将股权作为资产转让其收益权,使原本100万起的私募基金产品门槛降至20万元、10万元,甚至1万元以下,私募基金产品也不再“高冷”。在上述办法发布后,不少平台也已经把这类私募产品的投资门槛提高到100万元以上。

(2)带保本机制的浮动收益产品

目前也有部分互联网平台推出了“保本+浮动收益”的产品,基础资产为私募基金份额,并通过合格投资人购买后发起个人贷款的形式,将股权产品转化为“债权+浮动收益”的类固收产品,以私募基金份额提供对本金收益的保障。在财富管理平台“U+优财”上,有多种1万元起售的私募产品。据了解,该平台提供3种收益模式:固定收益模式,年化在11%-16%之间;保本固定收益加浮动收益模式,提供6%-7%的固定收益,额外根据基础资产收益情况享受浮动收益;第三种则是完全基于基础资产的浮动收益模式。

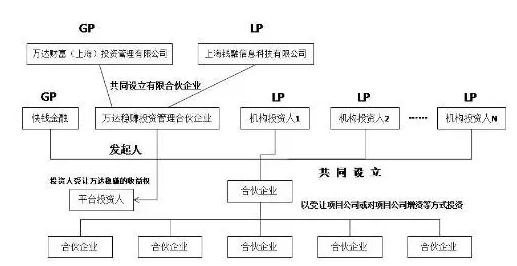

此外,2015年6月,万达与快钱打造众筹项目“稳赚1号”,投资人受让LP份额收益权,而“稳赚1号”产品可以转让、上市退出、第三方收购或万达回购的方式退出。“稳赚1号”产品说明显示,产品收益由项目年6%的固定租金收益和投资物业的增值收益两部分组成,得到“6%的固定收益+浮动收益”。

图:万达“稳赚1号”拆分模式

二、收益权拆分的风险提示以及应对方案

银监会、证监会、保监会分别对信托、资管计划等各类私募投资基金制定了“合格投资者”制度,只有满足条件的投资者才有资格认购、受让私募投资基金份额,其合格投资人数大多为200人以下,投资门槛均为100万元以上。

目前,通过互联网金融业务的创新,信托、资管计划、私募投资基金等高风险产品的合格投资者标准不断受到冲击,存在一定的合规风险。受限于分业监管,目前各种金融产品的合格投资者认定标准存在差异可供套利,未来,随着监管标准逐渐趋同,再加上对互联网金融平台的关注力度不断加大,“互联网+收益权拆分”的模式恐面临较大变数。

对于购买了“大拆小”产品的投资者而言,一旦将来和平台发生纠纷,其法律依据是什么?投资者购买的资产在法律上会如何认定?现在的主流观点有三种:第一种将其认定为准集合信托,即以1万元对价购买信托计划;第二是借贷关系,即购买了以平台信用为基础的债权;第三种解释是独立权利,其内容与借贷、信托均有差异,是金融资产权利上衍生出来的一部分权利。

总的来看,现在对“大拆小”这种模式在法律上存在不同的理解,无论用什么样的契约进行约束,拆分售卖依然存在法律风险。保守起见,平台对于投资者主体资格最好做一些限定;此外,相比界定模糊的收益权转让,债权转让在合格投资者和受让人数方面不存在限制,基于债权转让设计的的产品在法律上的适当性更强。