本文根据智信研究公司7月26日在上海举办的“量化&对冲,怎样才能锁定风险”智信资管咖啡活动纪要整理。量化对冲的概念和策略是什么?在当前极度震荡的市场环境下,投资者对量化对冲的观念可能存在哪些误解?资管机构与量化对冲产品管理人有哪些合作路径?作为委托人,资管机构应该如何挑选管理人?本文将一一探析。

作者:智信研究公司 沈修远

对于机构投资者来说,与市场涨跌相关性较低的量化对冲产品是大类资产配置中必不可少的一部分。而在A股剧烈震荡的当下,投资策略灵活、风险相对可控、收益较为稳定的量化对冲产品逆市价值尤为凸显。

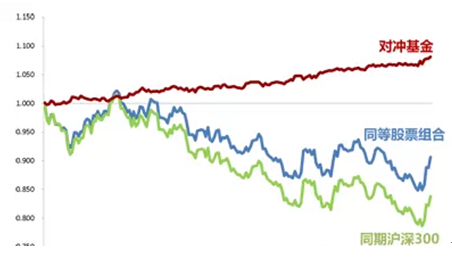

在自2015年6月份开启的这一轮股市暴跌中,量化对冲基金逆势净值上涨,对冲类产品在行情逆境中的出色表现一时间引起大量投资者的关注。那么,银行、信托等资管机构应当介入量化对冲投资?

一.量化对冲的概念和策略

如果简单的理解,可以把量化对冲看成是“量化+对冲”。但对冲与量化投资是两个概念。对冲策略有宏观对冲、多空策略、CTA等很多种;而量化是指借助统计方法、数学模型来指导投资。不使用量化,也可以对冲,如索罗斯;不进行对冲,也可以量化,如格雷厄姆。

目前国内的权益类对冲基金大部分采用如下两种策略:

第一类是阿尔法策略,常用的做法是构建一个股票组合,同时做空一个指数(沪深300,中证500…),此时这个组合的风险收益来源于股票组合相对于指数的表现,与指数的涨跌无关。阿尔法策略包含很多种细分,比如说事件驱动、基本面、多因子都可以作为多头部分的构建思路。

图:阿尔法策略示意

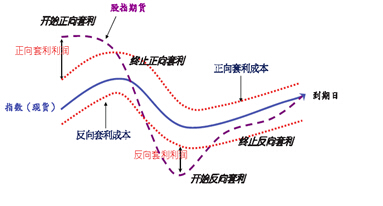

第二类是套利的策略,最常见的基差套利交易指的是由于各种原因,期货和现货价格出现较大的偏离,那么此时买进一个期货合约的同时卖出另外一个合约并持有到期,因为最终期货价格和现货价格会趋于一致,所以能够获得无风险收益。

图:期限套利示意

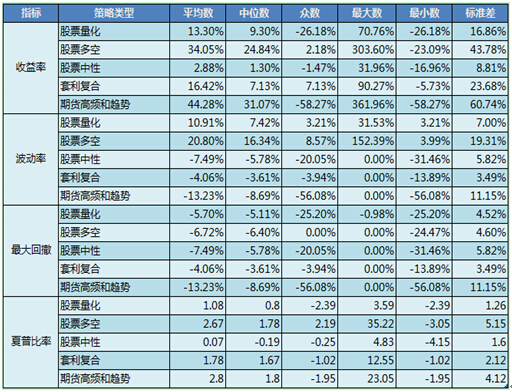

不同类型量化对冲基金2014年绩效统计

数据来源:wind,截止2014年末

二.一些错误观念的澄清

1.量化对冲并非没有风险

量化对冲虽然风险相对较低,但并非没有风险。以最为常用的阿尔法策略为例,多空组合的投资方式存在一个明显的风险。按照一般的统计规律,A股市场上股票的表现与规模息息相关,市值越小的股票越容易获得超额收益。然而这一策略并不是全天候的,一旦市场风格出现反转,大盘上涨而小盘滞涨,该策略将会被两头“打脸”,做空减做多为负,于是就产生了亏损。

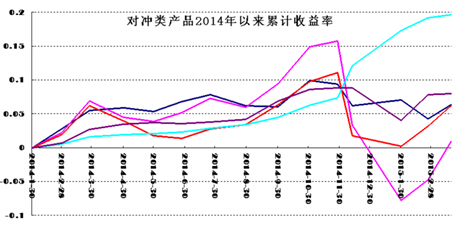

比如2014年12月,以沪深300为代表的蓝筹股暴涨,导致很多对冲股票组合落后于沪深300指数,很多对冲基金发生了较大的回撤。

图:极端情况下对冲类产品也会出现风险

遇到这种极端情况,应对方式可以有如下几种:

(1)坚持持有,等待市场回归均衡,长期来看量化对冲策略是有效的。

(2)一般这个时候,期货与现货价格均会出现大幅度的偏离,基差套利就会大有可为,依然可以获利或减少损失。

(3)现在已经有上证300、500、50期权等等,随着未来各类做空工具越来越多,投资管理人可选策略就会越来越多,因此烫平波动的办法也会越来越多。

- 量化产品的牛熊市—今年下半年的预期要降低

与外界的预想可能不同的是,量化对冲产品在今年下半年的收益预期需要调低,4%-5%左右的水平相对比较现实。这背后的逻辑是:很多套利策略的实现是基于市场亢奋情况下的定价错误,比如在这轮牛市上涨中,当散户一天一天把股票推到涨停板的时候,当一天有一万五千亿两万亿交易量的时候,套利资金才能获得足够大的套利空间,并且能很自由的进出。而截至7月底股指期货已经出现折价,如果未来行情进一步低迷,折价持续,股市交易量萎缩,一样会传导至对冲基金并影响收益。

量化对冲产品也是存在牛熊市的,不过因为多空对冲因素的存在,量化的牛熊与股票的牛熊并不完全一致。2011年的时候,两者可能有重合,但在2014年底的时候,量化对冲产品遇到很大的熊市,很多产品蒙受了较大的亏损。对于量化对冲管理人来说,牛的时候可以赚很多,熊的时候要追求不亏或微赚,只有见到信号才出手,否则宁可将大部分资金配置于货基和债券。

总的来说,今年以来量化对冲产品的高收益,某种程度上是这段时间市场特殊特征下(热度高、波动大)所给予的超额“福利”,切不可把收益率简单外推,更不能把收益直接武断地年化收益率,做股票投资有大小年,做套利也有波峰波谷,在波峰时候也应该想到波谷时候的危险。

3.策略的容量—无风险策略往往容量有限

对冲基金的容量与策略和市场环境息息相关。

对于长期阿尔法策略来说,产品的容量会比较大,如100亿这样的大资金也可以进入,虽然可能会影响到收益,但是从交易的层面来说问题不大。而对于无风险的套利策略来说,由于策略的短期性,资金需要在短期内频繁的进出,那么其容量就可能相对较小。

另外从市场环境来看,对冲基金的容量会受市场环境的影响。以套利策略为例,去年11月份、12月份的时候,市场交易活跃,每天进来100亿资金都毫无问题,而到了今年7月,每天即便是2-3个亿的量也做不了,因为在期指贴水的情况下对冲基金无法建仓。

总的来看,目前国内全市场的量化基金业还在千亿级。因为目前国内衍生工具的丰富程度和交易量都对资金容量形成了制约。未来如果达到万亿级的资金涌入,市场能否容纳?这个问题尚难定论。

三. 资管机构与量化对冲管理人合作路径

1.合作模式

总体来看,资管机构与量化对冲管理人的合作模式无外乎三种:代销、直投和配资。

(1)代销

私人银行部目前与量化对冲管理人合作比较多,除了直接发行产品,另外还可以通过FOF的形式,由优秀的投顾作为FOF的管理人,以更加专业的视角帮助委托人筛选小投顾,通过分散策略和分散管理人的方式控制风险。

(2)直投:MOM/FOF产品

资管机构对量化对冲产品的直投多以MOM和FOF型产品进行配置。同时对于银行理财等风险厌恶资金,有一些量化对冲管理人可以加安全垫。

(3)结构化配资

对于银行理财资金来说,量化对冲产品的优先级可谓是最优之选,然而配资业务并非对于所有投顾、所有策略都合适。由于量化对冲产品的目标收益并不高,而银行一般的结构化产品利息成本也在7-8%,因此一旦遇到行情不好的情况,比如下半年股指期货贴水一直延续,没有建仓机会,劣后资金很可能保证不了收益率,这会一定程度上迫使产品增加风险敞口博取高收益,与低风险的初衷相悖。

对于量化对冲产品,在有风险收益比较好的投资机会的时候可以通过优先级募集,来提升收益。比如上半年在股指期货溢价水平较高时,部分产品曾使用过杠杆,通过引入一个月的优先级资金增强收敛套利的收益,而当贴水持续的情况下,使用杠杆的风险可能会大于收益。

另外,对于那些想在量化投资方面牛刀小试的机构,比如城商行来说,可以在控制最大损失的前提下来做,通过结构化的配置,用固定收益类产品获得一定的安全垫,之后用这部分利润去操作,如果实现盈利之后,再用利润扩大资金规模,至少保证亏损不会超过预期。

2.资管机构如何筛选投顾?

(1)关注投资逻辑

对冲基金的核心在于策略之间的组合,而不是股票之间的组合。投资都是依靠逻辑实现盈利,量化和对冲只是工具。因此,无论使用多么新鲜的手段,模型也好、互联网也好、大数据也好,最终都要有清晰的投资逻辑在背后作为支撑。

(2)关注团队

作为低风险投资品种,量化对冲管理人是否对风险有足够的畏惧?一般情况下惧怕风险的人才是适合的管理人。

(3)关注历史业绩

第三看历史业绩,历史业绩越长越好,对于业绩历史较短的产品,要避免用年化收益率外推,这会产生不切实际的收益预期。

(4)分散管理人

最好用MOM的方式分散管理人,将资金等量分配给不同的管理人,设定同样的最大回撤;最好使用不同的策略,使用历史业绩相关度较低的产品构建组合,负相关最好,这样当风险到来时可以避免同一策略大量清盘带来的危险。

3.资管机构如何管理量化对冲投资?

(1)关注组合中股票的数量

需要关注量化对冲组合里面有多少只股票,一般而言至少有100只以上,300只以上最好。只有股票数量足够多,分散度才能比较高,偏离度才会小。

(2)区分对冲和伪对冲

要注意区分对冲和伪对冲产品,要看在股市大涨或大跌的情况下,产品收益跟指数相关性高不高?是什么因素导致的?可以拿业绩表现和行业指数进行回归,最好的情况是相关度为零,这是最理想的状况。

事实上,很多伪对冲产品在牛市中涨得很快,是因为其风险敞口太大,没有保持对市场的中性,这样的产品在市场调整中就可能面临风险。

(3)夏普比率

夏普比率是一个重要指标,一般建议如果是自营资金,投资的产品夏普指数可以低一点,方差要大一点,用来博取较高的收益率;但如果是银行理财这样的委托资金,则夏普率要高一点,方差要小一点,收益率低一点,最大回撤也会低一些。

(4)预警线和平仓线的设置,

平仓线不宜过低,建议优先级的平仓线最好不要低于10%,做量化策略的团队大部分比较保守,平仓线设置过低的话(比如7%),实际操作中管理人往往会将下限设置在5%,而这会影响收益的获取。