作者 |智信研究公司研究员 刘兰香 王 谦

来源 |智信研究公司《资管高层决策参考》

一、全球REITs的发展演变

上世纪70年代末、80年代初,美国因长期积聚的房地产泡沫破裂而爆发了一次大规模的储贷危机(即著名的S&L危机),众多中小型银行倒闭,还拖垮了很多大型银行。为了处置由此产生的大量不良资产,美国不得不成立资产重组托管公司(Resolution Trust Corporation,RTC)。RTC的成立对于公募REITs(Real Estate Investment Trusts,即房地产信托投资基金,是一种以发行收益凭证的方式汇集特定多数投资者的资金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金)的诞生是一个很大的推动力。虽然早在60年代美国就已产生第一个REITs体系,但当时还是私募REITs。RTC成立后需要处置大量抵押的房地产,一些嗅觉敏锐的投行人士借此游说一些长期资金推动私募REITs走向公募化。80年代中叶,金科房地产公司(Kimco Realty,房地产投资信托)上市,以及Cohen&Steers创始人Martin Cohen成立专业基金管理公司,并代表买方资本协同投资银行从RTC大量收购房地产资产并发行公募REITs,从而标志着美国从传统REITs走向现代REITs。也是因为公募REITs的推出,降低了普通民众投资房地产的门槛,也大大加快了RTC处置不良的进度。当时收购这些房地产资产的价格较低,从长期来看REITs升值的空间很大。由此投资人得以共享REITs升值的利益,同时还帮国家化解了一场资产的危机。

亚洲第一个REITs体系于2001年在日本实现,随后更多亚洲国家设立此类体系。截至2015年底,全球有43个国家和地区创建了REITs立法体系或类REITs体系(39个)。2016年美国标普GICS产业分类将REITs正式从金融业划分出来成为独立的产业部门。

二、国内REITs的实践历程

尽管早在2009年中国投资有限责任公司搭建了中国首个美元房地产REITs股权投资平台,发行并管理中国首只海外REITs美元投资基金,而更早在2007年监管部门就开始推动国内REITs试点,但由于长期以来国内房地产开发商已习惯“短平快”的盈利模式,包括商业地产本身多数是配套建设,项目运营管理水准还处于初级阶段,所以对REITs的需求并不强烈。直到近两年,国内房地产市场开始进入存量时代,才产生了REITs的市场基础。

与此同时,REITs相关的政策制定也一直在推进中。2012年12月7日,证监会机构部批准第一张券商类不动产基金管理牌照,为交易所REITs的推出做好前期准备。2013年4月26日,证监会基金部就资产支持证券投资基金管理办法(债型REITs产品)征询专业机构意见。

2014年1月16日,证监会正式批准中信启航项目。4月25日,由中信金石基金团队操盘的中信启航专项资产管理计划作为证监会REITs试点产品正式设立,规模52亿元,由此推开中国版交易所REITs市场的大门。之后,中信金石基金又先后在交易所于2014年12月和2015年6月推出两单苏宁商铺REITs产品,并在2016年6月推出国内首单交易所交易的物流REITs—苏宁云享资产支持专项计划。中信所有这些产品虽然都还是私募型的,但均以公募REITs为退出路径。

2015年7月,鹏华资产管理(深圳)有限公司操盘的国内首款公募REITS—鹏华前海万科REITS正式问世。除了机构投资者认购外,散户投资者的认购门槛是10万元起。产品在深交所挂牌上市后1万起就可以转让。这亦是公募基金首次将投资范围扩展至不动产。

在证监会持续推动REITs市场建设的同时,2015年7月27日,人民银行金融市场司召开银行间REITs试点工作闭门小组会议,表示应当抓住当前历史机遇,积极推动银行间REITs工作的创新,尽快启动试点项目。

三、国内REITs市场容量分析

从产品端来看,与国际不动产金融产品主要集中在以不动产资产和不动产证券为主的公募REITs基金产品和结构化证券类金融产品(包括MBS、ABS、CLO等)上不同的是,纵观国内不动产金融市场,金融产品仍然主要集中在以土地项目开发建设和不动产资产为主的间接融资和私募融资渠道上,包括公募REITs在内的证券化金融产品还处于初级阶段,有很大的发展空间。

以美国为例。截至2015年12月31日,全球上市REITs市值已经达到14590亿美元,其中美国上市REITs市值超过9624亿美元,是美国上市房地产开发公司股票市值的大约10倍。目前国内A股上市房地产公司股票总市值大约2.2万亿人民币,即便按照5倍于这个市值来算,国内REITs市场规模也超过10万亿人民币。

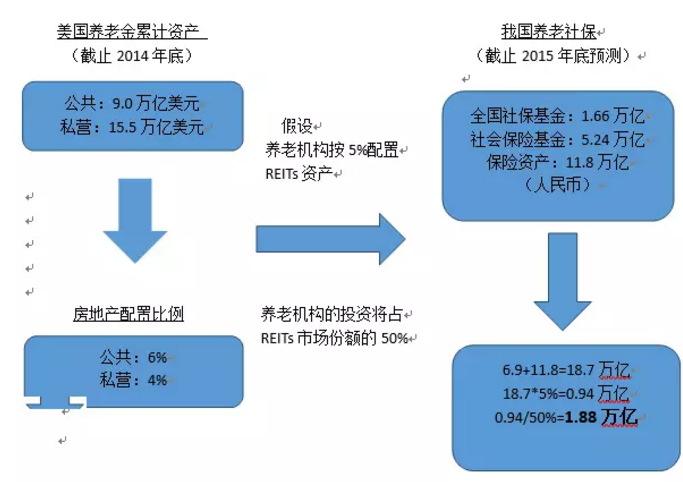

从投资端来看,同样参考海外市场,国内REITs市场容量也有巨大的潜力。对比中美两国市场,仅按照养老机构可预测的配置比例来看,我国REITs市场的规模也有望接近2万亿(如下图所示)。

图:中美REITs市场容量对比图(数据来源:鹏华资产)

四、产业方的视角:为什么要发REITs?

作为底层资产的提供方,物业持有方(不管是物业仅作自用的一般性企业还是房地产开发商)虽然对于REITs也或多或少会有兴趣,但仍然会问,为什么要选择发REITs?综合来看,主要有以下三方面的理由。

(一)自持物业REITs化不会提高主业经营的成本

对于物业仅作自用的一般性企业而言,收购一栋物业可能并非为了投资,而是规划长期自用,但这不改变收购物业是做投资的本质,因为假设这栋物业永远不出售,按照投资的逻辑最终核算下来企业一定是亏本的。这背后的逻辑是,物业不出售而仅自用,实际上挤占了投资物业所能获得的收益,因为假如这栋物业卖出后用于出租,每年就有一定的租金回报(例如8%),还有物业升值的收益,但如果不出售只是自用,其实只是业务部门没有交这部分租金,却导致投资部门的收益无法获取。而企业通过将自持物业REITs化不仅可获取投资收益,也不会提高主业经营的成本——归根到底,租金并不是进行REITs运作的成本,而是经营本身自用的成本。

(二)REITs不是融资,是通过“造梦”嫁接企业战略转型

对于房地产开发商而言,可能会从融资的角度去看REITs,而由于国内REITs相关的税收优惠制度尚未形成,包括增值税、所得税等在内的各方面税收较高,导致企业发REITs的综合融资成本远高于投资人所获得的收益。如果企业只是单纯为了融资而发REITs,意义并不大。REITs也不是单纯融资,而是能“造梦”,从而嫁接企业战略转型。

从资产证券化的角度而言,一般的企业资产证券化从本质上来说就是一组现金流折现,这组现金流一般不太需要外部参与太多管理就能自动实现,而REITs更像是股票,不仅资产本身要好,而且要让投资人相信这个资产的管理团队能让资产增值,才能让REITs价格稳步上涨,也才能在资本市场持续融资,这是股票“造梦”的逻辑,而非一般资产证券化的逻辑。

除了实现战略上的轻资产运作外,REITs运作还可以实现物业更好的价值发现机制,而且避免一般投资的高抛低吸过程中丧失对优质资产的控制,也远远超出了一般资产证券化所能达到的融资目的。

(三)较之于IPO,REITs能更精准激励管理团队

对于企业的管理团队而言,除了考虑企业本身的战略转型,也会考虑自身的利益实现。如果是选择发IPO,拥有期权的管理团队成员在IPO以后较易兑现,而REITs可能无法实现如此直接的利益兑现。但实际上,REITs可以通过资产管理或基金管理的机制安排实现对管理团队精准激励,除了公司层面上的股权激励外,还有针对项目的精准激励,例如主要管理人参与了某一个回报很高的项目,也会获得相应的激励。

五、境内和境外发REITs的优劣势比较

(一)境外市场:制度较完善,但上市资产必须是足够优质的成熟资产

目前来看,美国REITs市场无疑是最成熟的,在股性的体现上也是最彻底的,但由于距离太远,各方面沟通成本太高,国内企业在美国发REITs的案例尚未出现,距离较近的香港或新加坡市场对发行方而言相对更好操作。

香港和新加坡的REITs市场优势在于相关的配套制度比较完善,按照流程操作即可,监管沟通的成本较小。不过,两个市场对REITs的强制派息率都高达90%,而且要求是可分派收入而非净利润的90%。REITs上市后也可以再融资包括发行无抵押公司债,发行方如能用好这个杠杆优势,一定程度上能缓和强制派息率较高对现金流带来的负面冲击。

对发行方而言,REITs上市也只是开始,为了维持REITs的收益增长,除了对现有物业的管理提升,还要不断兼并收购,纳入和培育新的优质资产。同时,首发资产也奠定了REITs未来兼并收购基本的收益率的标杆,因此一方面首发装进REITs的资产必须是足够优质的成熟资产,另一方面对资产的定价必须留有空间,才能说服投资者认可REITs的投资价值,REITs才能以相对较低的收益率发行。

也是由于强制派息率较高,导致投资者更愿意长期持有而非进行交易,两个市场的REITs产品都更接近于债性,流动性比较弱,股性并没有充分体现出来,股价也是易跌难涨,实际上对发行方而言也意味着要承担更高的融资成本。

(二)境内市场:可规避汇率风险和提高操作效率,但制度缺陷是硬伤

境外市场尽管各方面制度相对成熟,但对产业方而言,涉及资金跨境进出就要面临较大的汇率风险,尤其是在人民币汇率贬值趋势下,在境外发REITs的产业方不仅资金汇出变得更难,而且可能蒙受汇率损失。

同时,如果产业方要在境外发REITs,而要投资的很多资产都在境内,势必要求对手方和合作方要做很多的配合,包括在境外设BVI公司(BVI公司是依照当地法律在英属维尔京群岛注册的公司,不受股东人数限制,为各企业提供隐私保护,董事资料绝对保密,而且税率低),但公司架构由内转外的程序不确定性较高,耗时甚至可能长达半年,会极大降低收购的效率。

因此,在境内发REITs一方面可规避汇率风险,另一方面可提高相关的收购操作效率,同时随着越来越多类REITs产品陆续面世,产品操作方面更加成熟,产业方对境内发REITs的兴趣度也明显上升。不过,境内REITs市场的劣势也较为明显,主要在于相关的法律和税务制度不完善,对产业方来说不仅意味着更高的监管沟通成本和综合融资成本,而且政策方面的不确定性会影响到产业方的长期战略制定,从而影响很多产业方在境内发REITs的积极性。

(三)REITs运作的核心:内部管理人制优于外部管理人制

在国内REITs相关的法律体系和治理结构成型之前,应充分吸取国际市场的一些经验教训,力求达到最优的政策效果。以香港为例,REITs市场流动性较差的一个重要原因是在管理人的制度设计上是外部管理人制,而外部管理人的收入基准来自于AUM(所管理资产)的规模,而非资产本身的运作效率和增值能力,而后者才是REITs价值增长的原生动力。这就导致投资者在看REITs产品的时候更多看固定回报,而非未来的成长空间,从而也就限制了REITs产品“造梦”的能力。反观美国市场,REITs制度设计是彻底的内部管理人制,因此管理人在管理资产规模之外,会更关注资产运作效率提升,以及不断并购所带来的价值提升。未来国内相关制度应更多地借鉴美国市场的经验,以规避外部管理人制所带来的负面效应。