很多人以为是保险代理,没有多少人知道它的全称是保付代理,更鲜有人认识到保理行业是“是中国金融行业的最后一朵玫瑰”,也是资产荒时代应该得到机构更大关注的一块资产。

尽管仍然存在着税收优惠缺乏、信贷文化不尽如人意、法律和信用环境不太健全等问题,但毫无疑问,面对中国超过40万亿的企业应收账款存量以及机构“嗷嗷待哺”的资金,我们已经迎来进入保理行业的最好时机。但机构可以如何进入?保理的业务模式和风控关键点何在?资产证券化的难点和趋势如何?仍然是机构需要关注和思索的问题。

基于此,智信研究公司于2016年4月22日下午在上海举行了主题为“保理实务与应收账款的资产证券化”的资管咖啡17期活动。智信特别邀请上海摩山商业保理有限公司董事长严骏伟、总经理曾宪法,民生银行交易银行部证券化及财资管理团队负责人杜润峰,分别从保理公司以及银行视角为大家分享了保理市场的业务模式,风控流程以及未来对于应收账款证券化的展望。

图:上海摩山商业保理有限公司董事长严骏伟做主题分享

活动伊始,上海摩山商业保理有限公司董事长严骏伟从中国目前保理市场现状出发,就目前商业保理公司面对的税收优惠政策不足、法律环境信用环境不健全以及人才流失严重等问题,呼吁打造商业保理行业的“英雄联盟”,在经济下行的背景下,通过集合保理资产证券化的方式将中国的保理业务做大做好。与此同时他指出,对于商业保理的未来发展上,需要特别关注风险管理、对接资本市场以及场景管理结合人工智能的金融科技的发展等几个层面。

图:上海摩山商业保理有限公司总经理曾宪法做主题分享

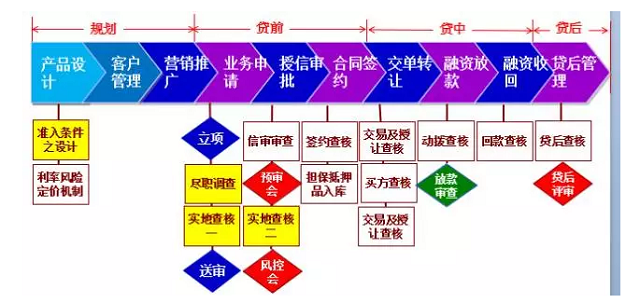

有着20多年保理从业经验的上海摩山商业保理有限公司总经理曾宪法在为嘉宾分享时指出,目前保理的风险点90%来自商业欺诈,因此对于买卖双方合同真实性审查是第一位的,其次才是对于买方资质的审查。在整个保理业务流程中,从规划、贷前、贷中到贷后的风险管制要点要做到精细化管理,从而做到风险可控。

图:保理风险管理流程示意图

来源:嘉宾分享PPT

在保理资产证券化方面,曾宪法以摩山保理ABS为例,指出ABS首先要有对的资金,资金与资产的匹配是过预审会的关键所在;其次要有对的资产,ABS的评级以资产为基础,需要装入不同的资产来分散风险,平衡资产包内的评级;第三,对的服务,商业保理公司在交易结构中作为原始权益人,需要在资产证券化的九个步骤中,承担起资产服务机构和差额支付承诺人的责任。

图:民生银行交易银行部证券化及财资管理团队负责人杜润峰做主题分享

民生银行交易银行部证券化及财资管理团队负责人杜润峰则首先为大家讲解了 “民生安驰产品”的研发历程,从银行方的保理视角对应收账款资产证券化进行了分析。他指出,应收账款资产证券化的前提是有合格资产,目前主要制约门槛是主体企业的评级,其次证券化的结构和构造需要重点关注,资产证券化本身是一种买断行为,可作为出表手段。同时,他也就应收账款的业务技术趋势–“区块链”、“时间戳”在未来应收账款体系中将会发挥的作用提出了自己的观点。

图:参会嘉宾提问环节

在提问和分享环节,三位主讲分别就保理公司应收账款的确权、非确权的业务如何开展以及如何严格风控等问题进行了详细的解答。同时,对于公募ABS抑或私募ABS的选择,分享嘉宾认为公募资产证券化以后,非标的产品就变成标准化的产品,所有机构投资者特别是银行就可以投,保理公司应该严格按照公募ABS的标准去寻找资产,否则对保理公司自身的成长不利。同时,嘉宾们对未来保理公司在ABN的发展也进行了展望,并分析了在银行间发行ABN的主要障碍。

在资产荒的大背景下,继本次保理实务与应收账款资产证券化的交流活动后,智信将继续深入新兴产业的投融资研究,为金融机构打开多角度的投资新视野,推动金融机构与产业方的深度融合。

文/智信研究公司研究员 宋丽娜