作者|智信研究公司研究员 刘乐 田小蕾(扫描文末二维码可添加作者个人微信号进行互动)

来源|智信研究公司《资管高层决策参考》

互联网开启了财富管理业务创新的大幕,大众理财互联网化已经势不可挡,传统高端财富管理也在受到越来越大的冲击。不过,“互联网+”时代下的财富管理不是原有业务模式的颠覆,而应当是基于互联网背景下财富管理的升级。

一、互联网对财富管理的基础支持

1、更便捷的信息传递

在未借助互联网工具之前,产品到达客户之间要通过一个理财师解读的环节,即所有产品通过专业理财顾问面对面讲解后,根据客户需求进行组合配置后再交易。而互联网改进了信息传递方式,客户可以很便捷地了解到产品信息,让理财顾问可以用更多精力去提供附加值更高的服务。

2、数据分析与技术支持

过去传统金融得到的数据一般是交易后的数据,而互联网平台上会产生更多衍生数据,从而为成交做出方向性指引,比如通过数据分析来判断哪些白领客户可以升级为高净值客户。互联网平台产生的数据可以形成一个蓄水池:白领客户在这个平台上通过方便的小额投资作为体验和尝试,并积攒信任度,从而在时机成熟时升级为财富客户和高净值客户,甚至进一步升级为家族客户。

二、互联网+时代的财富管理发展趋势

1、监管力度加大,擦边球越来越难打

诚然,互联网深刻改变着传统金融体系,不过,在互联网金融野蛮生长过程中,风险逐渐暴露。一些平台因不规范运作、坏账频发、担保缺乏等因素,出现资金链断裂、倒闭跑路的问题。如e租宝、大大集团、泛亚等相继倒下,不少投资者的权益受到损害。

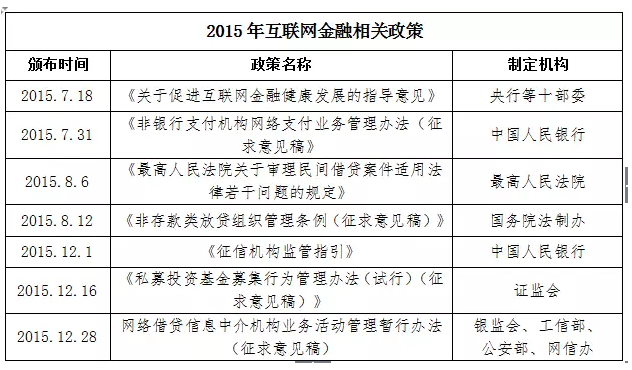

与此同时,2015年7月18日,十部委发布《关乎促进互联网金融健康发展的指导意见》,国家对于互联网金融创新的态度已经基本明确,在保障健康良性的金融秩序下大力鼓励创新,体现了适度监管、鼓励创新但同时防范风险的原则。自此2015年也被称为互联网金融的监管元年,此后一系列管理办法相继出台,结束了互联网金融的野蛮生长期。

可以预期的是,随着风险不断暴露、监管归口逐步明确及政策完善,2016年互联网金融政策的擦边球将越来越难打。

2、面对财富管理的不同客群,互联网影响各异

(1)大众客户(一般来说资产规模在100万以下)的投资理财将全部在互联网上实现,因为这部分客群的理财需求可以主要通过标准化的产品来满足。未来,传统金融机构服务的大众客户可能将仅限于农村及特别偏远落后的城市。

(2)高净值客户(资产规模在100万以上,尤其是1000万以上)的服务(包括家族客户和机构客户)将仍然以非标准化的产品为主,需要依靠专业理财顾问来协助。

对这一类客群,互联网会起到基础支持的作用,即信息传递、数据分析、技术支持等,但其他作用并不明显。至少三到五年内,对这类客群的服务基本上不太可能全部互联网化。

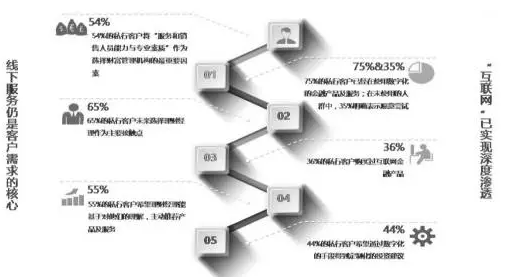

据诺亚财富数据统计,75%的私行客户已经在使用数字化的金融产品及服务,在未使用的人群中,35%明确表示愿意尝试;36%的私行客户购买过互联网金融产品,44%的私行客户希望通过数字化的手段得到定制化的投资建议。与此同时,54%的私行客户将“服务和销售人员能力与专业素质”作为选择财富管理机构的最重要因素,65%的私行客户未来选择理财经理作为主要接触点,55%的私行客户希望理财经理能基于对他们的理解,主动推荐产品及服务。

图:高净值客户理财行为数据统计图(来自诺亚财富数据统计)

由此可见,虽然互联网已经深度渗透到高端财富管理市场,但对于高净值客户而言,更需要专业理财师为其一对一服务。对于财富管理领域来讲,风险控制、资产获取、有效的资产配置组合以及存续过程的管理仍然是核心,这些目前都很难通过互联网实现。线下专业理财顾问的资产配置能力和选客能力显得尤为重要。

3、互联网和金融有效融合会产生新的商业模式

(1)传统的金融机构互联网化

在该模式下,互联网主要充当渠道、工具的角色。金融要做的是资本融通,优势是风险控制、保证资产品质。传统金融机构不宜丢掉固有优势,而应在互联网辅助下将原有商业模式升级。这种模式的成功率较高。

(2)纯互联网平台销售金融产品

现有的这类平台鱼龙混杂,飞单现象频现。有些互联网金融平台卖地产类的信托产品,佣金(返点)或可收到3%,再加上1%的通道费、10%的客户收益和5%的管理费和运营成本,融资成本高达19%,而一般的地产公司很难有这样的盈利能力。高融资成本意味着风险敞口加大,一旦大量违约出现,受损失的是客户,这类平台也难以为继。

(3)互联网巨头形成完整的交易闭环

2015年,是各互联网巨头从互联网帝国迈向金融帝国的一步坚实的台阶。以蚂蚁金服为例,通过大手笔的“买买买”,手握多张金融牌照,已经搭建起条线清晰、业务广泛的金融网络,不仅强化了核心业务护城河,更尝试打通多个链条,形成从交易到金融的完整闭环。推进了互联网金融基础设置的真正形成。

4、互联网金融行业整合加剧,垄断性加强

伴随着监管力度的加大,互联网金融将逐渐结束野蛮发展,不良平台将被淘汰,而真正优质的平台则会越做越大,未来互联网金融格局会发生重大变化,行业垄断性加强,真正具有创新能力的公司将成为行业龙头,90%的市场将被20%的机构瓜分。

同时,为扩大市场规模,财富管理行业竞争会更为激烈,兼并和收购将是行业发展新趋势。传统理财机构与互联网金融平台加速融合后,将推出更多满足不同投资群体的金融产品,并打造自己的金融生态链。