通过实践“长尾理论”,包括搭建开放的平台、打造强调共享的产品体验以及去中心化的推广模式,一批互联网金融平台快速崛起,一定程度上颠覆了传统金融行业一直推崇的“二八理论”,其成功经验对于资管机构的“互联网+”道路能提供一定的借鉴。

尽管互联网金融平台数量和种类众多,但主要可以分为以下三类:

平台类公司:坐拥巨大流量,打造生态闭环

以BAT为代表的互联网平台类公司,拥有巨大的基础流量,开展互联网金融业务因而享有了得天独厚的优势,也得以在自有体系内完成基于交易或社交的生态闭环。

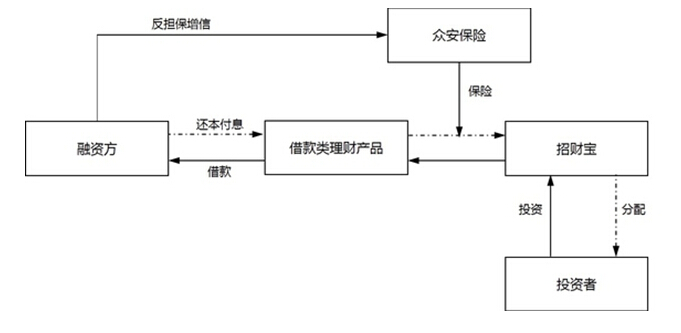

仍以招财宝为例。其之所以能够完成从非标资产到标准化资产的“乾坤大挪移”,首先就在于其拥有余额宝带来的庞大的小额投资者,便于转换成招财宝的投资者。其次,招财宝将自身定位为开放式平台,允许各金融机构在满足其准入标准后在其平台之上分销经过包装的非标资产,其超强的资金募集能力和相对较低的资金成本对非标资管机构具有很强的吸引力。同时,因为期间可转让功能的存在,通过招财宝平台购买的产品可实现实际的流动化,对投资者也很有吸引力。

另外,阿里巴巴的关联企业—众安保险还作为增信方,参与整个阿里巴巴生态体系内的中小企业和个人通过招财宝平台发布的借款产品。

招财宝平台借款融资类业务基本交易结构

垂直渠道类平台:较高的用户转换率奠基,不断开疆拓土

与BAT 拥有海量用户不同,垂直渠道类平台虽然基础流量优势不显著,但在他们的产品体系中,用户群的金融属性更强,能够和他们推广的业务产品高度契合,这也使得这些垂直渠道的用户转换率更高。平安集团旗下的陆金所就是典型例子,其用户最初65%以上来自于平安集团(目前已降到15%左右),为其业务的快速发展奠定坚实基础。

陆金所成立于2011年,业务分为Lufax(面向个人投资者)和金融资产交易服务平台Lfex(面向机构客户)两大平台。在近期首轮融资中,摩根士丹利等战略投资者给出高达100亿美元的估值,而这距其成立不到五年。

陆金所在成立以来的四年多中已经历了三个阶段,边界也不断拓宽。

第一个阶段是“P2P+证券化”,P2P即个人投融资服务,通过平安集团旗下的担保公司对借款人的借贷真实性及申请担保的资格进行审核和风险控制,并对借款人的借款承担全额担保责任,将坏账风险降到最低;证券化即将平安集团内部资产证券化,基础资产既有以车贷、信用卡贷款为基础资产的信托受益权、专项资管计划,也有委托债权、委托贷款、应收账款、融资租赁资产收益权等底层资产,期限从3个月至3年不等。

第二个阶段是基于履约保证保险开展类资本中介业务,即外部机构提供金融产品、陆金所平台筛选,主要是信托受益权、专项资管计划份额等,通过陆金所平台实现分拆销售,陆金所通过履约保障保险提供信用背书。虽然借此快速做大了业务规模,但自身也直接承担了风险。

第三个阶段是做去担保化的金融产品平台,也是陆金所正在经历的阶段。例如,陆金所目前一般的无抵押P2P产品的年化回报是8%以上,未来去担保化后投资者回报可能会高于这一水平,但要自己直接承担风险,陆金所成为真正意义上不承担风险的平台。

其它电商或门户网站类:谋求一站式综合互联网理财服务

近两年来,以京东、苏宁、新浪等为代表的的其它电商或门户网站,依托于较大的基础流量,也在积极开拓互联网金融业务。

以京东金融为例,2013年10月成立,目标是成为依托京东集团的一站式综合互联网理财服务平台。目前,京东的业务主要由五个部分组成。

1、供应链金融:为京东供应商或者商家提供融资贷款服务。结合供应商的损益表数据,在与京东进行商业合作中产生的数据,来建立商家和供应商的征信体系,以此来决定是否给予信用,并且按照一定的计算模型来确定供应商或商家的信用额度。

2、消费金融:“京东白条”,主要内容是消费者在京东购物便可申请最高1.5万元的个人贷款支付,并在3~24个月内分期还款。特点是先消费先使用再付钱,类似于虚拟产品。京东建立了独特的大征信体系,不仅包括京东电商数据,更将数据收集向外拓展。其不仅依靠京东商城的购物数据,同时还挖掘了京东生态体系内的所有有效数据。

3、众筹:包括股权众筹和实物众筹,而这两者实际上紧密相连。例如一家公司研发了一个产品,首先可以在京东金融的平台上对这个产品进行众筹,经过实物众筹检验以后可再进行股权众筹,一定程度上增加信息透明性,降低信息不对称性,提高风控。

4、支付,即京东钱包,是京东金融对于基础设施的通道建设。

5、财富管理,目前主要是代销资管机构的产品,在获取资产方面较为被动。未来京东金融的目标是将供应链金融、消费金融、众筹这些板块产生的资产通过证券化的手段转变为财富管理端的产品,从而打通资产端和理财端,在获取资产方面变被动为主动。目前面临的主要障碍是,证券化产品的劣后级按照规定不能出售,但京东金融又不能自持,如何处理仍待解决。