中国早已连续8年稳居全球第一大汽车销售市场,但以购车分期为主要业务内容的汽车金融却还处在很不成熟的发展初期,全国各类渠道差异大、管理难,资金方只看股东看规模。然而万亿潜在市场空间催生资本竞赛,什么样的汽车金融机构能够活得更长远?

据资深行业人士估测,当前国内汽车金融市场总规模大约在8000亿元人民币,中高端品牌的4S店新车市场占到其中的70%。这部分规模巨大、客源优质的大蛋糕早已被商业银行(汽车金融业务或信用卡贷款)和25家持牌汽车金融公司瓜分完毕,其中商业银行的优势在于资金成本低,汽车金融公司依靠厂商背景、天然的渠道和获客优势也牢牢地把握着大约3000亿的市场规模。

剩下的大约500-1000亿的市场份额,才是绝大多数新兴汽车金融机构真正拼死搏杀的战场。这类业务主要覆盖非4S店新车、低端品牌4S店以及二手车市场。

活动现场

对比来看,传统商业银行和大型汽车金融公司所盘踞的中高端品牌4S店,渠道正规、客群优质,这些优点导致其产品定价低、风控难度低,规模相对稳定。而新兴汽车金融机构面对的市场高度分散在全国各地,渠道与客群质量良莠不均,进入门槛低,客户需求大,风控难度高。

“每年大约有30-40%的新车不是在4S店卖掉的……非4S店客群与4S店客群有非常大的不同。”长安新生(深圳)金融投资有限公司总裁霍宇南在智信资管咖啡40期活动上演讲时表示。

长安新生(深圳)金融投资有限公司总裁 霍宇南

在这种情况下,从4S店主流渠道转战非4S点渠道,本身也是对汽车金融从业者的挑战:央行征信数据覆盖率低,需要高度依托外部数据和内部建模进行用户画像。

建元资本(中国)融资租赁有限公司董事长兼总裁王炜亦在同一场合表示,“评分卡里得分最低的可以实现‘秒拒’。但是‘秒批’还是有难度的,只有评分卡里得分最高的区间里的客户才可以真正‘秒批’,中间区域的客户很多还是要靠人工。当然今后我们自动评分的占比会越来越高。”

建元资本(中国)融资租赁有限公司董事长兼总裁 王炜

规模的天敌竟然是首付比例

“规模为王”在汽车金融行业同样适用。行业人士笑称,首付比例就如同车模的抹胸裙,拉得越低关注度越高。

把首付比例往下调三个点,你的规模就会乘二、乘三。想想都心动!

“我们在评价一个(汽车金融)企业规模的时候,应该理性地分析它的规模扩张到底凭的什么?是凭你的产品、你的服务、你的资金成本低,你长达10年稳定专业的团队,还是说凭你的首付比例低、信贷审批松?”霍宇南称,

高首付、低定价的产品往往吸引的客群也会较为优质,而低首付、高年化利率产品的客户质量相对较差,即使运用严格的贷后风控措施往往也无法挽救。”

好的渠道,风控就做到了一大半

很多资金方在与汽车金融、消费金融等小而分散的资产供应方接触的时候,第一个问题问规模和股东背景,第二个问题往往是问你怎么做风控。

殊不知,获客是风控的第一步,渠道是风控的重中之重。如何让遍布全国各地的一线汽车销售人员向客户推荐你的产品,并且向好客户推荐你的产品?如何确保一线销售人员不联合诈骗组织骗贷?如何控制渠道销售费用在适度激励、而非过度激励的比例?

“选择一个好的渠道,你的风控就做到了一大半。”霍宇南表示,长安新生尝试了向渠道方提前预收保证金的方式来确保渠道方的道德风险,一开始推行很难,但是过去两年的实践来看,效果不错。

王炜说,“目前行业里很多人提出要自建门店,我觉得与我们的能力禀赋不符。把自己延展到汽车销售行业,进入门店管理的状态,不是我们应该做的。我们应该把基于融资租赁的价差、利差、服务三项收入中,服务的收益或其他衍生的收益还给我的渠道,实现利益捆绑、紧密结合。”

盈利模式升级:寻找销售场景之外的场景

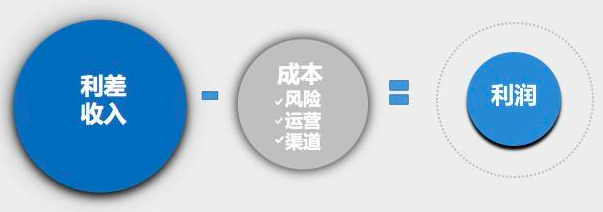

当前,汽车金融行业的盈利模式是:利润=利差收入-来自风险(不良逾期)、运营、渠道三方面的成本。对于风险管理和成本管理都很健康的机构来说,这三类成本中,渠道成本最高。

来自:长安新生演讲PPT

业内人士坦言,随着竞争的激烈,利差减去成本为负的机构已经很多了。

建元资本(中国)融资租赁有限公司董事长兼总裁王炜进一步抛出问题,如果清一色的盈利来自于利差,我们这类不受利率政策保护的非持牌机构的持续性体现在哪里?

因此,建元希望开拓汽车金融的2.0时代,以直租业务为依托,把展业场景从单纯的汽车销售,向网约车与分时租赁开拓。

网约车新政一出,各个网约平台公司都面临着运力不足的难题,正好可以通过直租的模式来补充。具体模式看,租赁公司首先从汽车厂商以集采价批量购车,再把这些手续完备、有牌照有保险的品牌车以“直租”的形式提供给网约车司机或分时租赁公司,既赚取了价差,又拿到了分期的利润,而且二手品牌车的残值高,处置也相对容易。

当然,在信用风险上,租赁与车贷在常规的审核上差异不大,但需要更保值的车型来应对残值风险。这种车贷与租赁结合的产品模式月供更低,客户可在租期结束后选择付清余款拿车或是把车还给租赁公司再去租其他新车;灵活、定制的融资租赁产品可有效提升客户成交率,开拓可能是原高端4S店所覆盖的客群;而且批量的品牌二手车待价而沽,也有助于形成循环滚动的二手车评估、交易市场。

茶歇交流

随着近来各路资本、各路新进玩家的涌入,以及SP(助贷模式)的流行,行业竞争越发混沌无序。王炜总结称,汽车金融一定要与场景相结合,以前的场景是销售,未来的场景是出行。这样来看,汽车金融的行业竞争远未开始。

作者|智信研究公司研究员 黄抒侣

鸣谢:部分参会机构

长安新生(深圳)金融投资有限公司

建元资本(中国)融资租赁有限公司

阳光证券化基金管理有限公司

京东金融

百度金融

华泰汽车金融有限公司

狮桥融资租赁(中国)有限公司

四川发展(控股)有限责任公司

天安财产保险股份有限公司

招商银行股份有限公司

廊坊银行股份有限公司

北京银行股份有限公司

天津银行股份有限公司

天风兰馨投资管理有限公司

(以上排名不分先后)