企业资产证券化“备案制时代”开启后上交所首单小额信贷资产证券化产品—“银河金汇-瀚华小贷资产支持专项计划1号”已经发行,银河证券在该专项计划设计、发行过程中克服了小贷资产单笔金额小、期限短、流动性大、现金流难以预测的困难,为国内ABS业务参与机构提供了经验。

作者:银河证券投资银行部副总经理 章麒

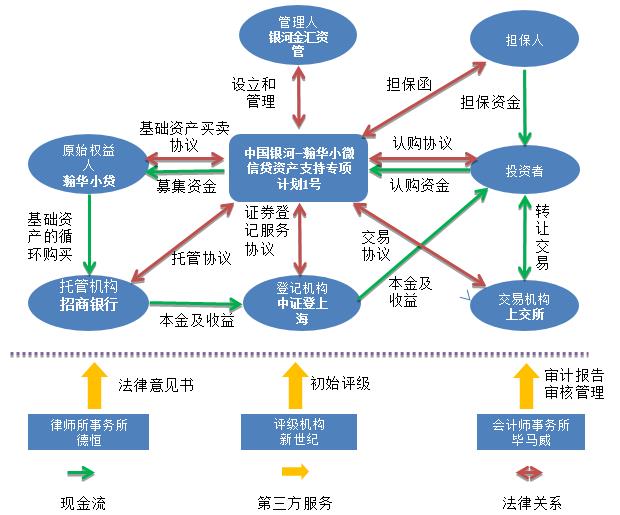

企业资产证券化“备案制时代”开启后,上交所首单小额信贷资产证券化产品——“银河金汇-瀚华小贷资产支持专项计划1号” (下称“专项计划”)已于2014年12月30日完成募集设立,在上交所固定收益平台进行转让和交易。

银河证券在该专项计划设计、发行过程中克服了小贷资产单笔金额小、期限短、流动性大、现金流难以预测的困难,将债券市场的低成本、高流动性与小额贷款资产对接,为解决小额贷款公司融资渠道单一、杠杆比例过低提供了新方案,也为国内资产证券化业务的参与机构提供了经验借鉴。

一、交易结构如何设计?

产品募集总规模5亿元,其中优先级资产支持证券4.75亿元,次级资产支持证券0.25亿元,优先/次级比例分别为95%和5%。次级份额由重庆瀚华小贷自持。上海新世纪资信评估投资服务有限公司给予优先级资产支持证券AA+评级。

专项计划募集成立后,对价购买基础资产,即瀚华小贷合法拥有的回款期在专项计划存续期间的,划归正常类的非担保小贷信贷类合同应收款项。小额贷款资产与原始权益人自身的破产风险相隔离、终止确认。这解决了资产证券化的核心,即“标的资产剥离出表”。

计划存续期间,瀚华小贷为资产服务机构,通过银联系统自动扣款方式,将款项划入专项计划专用账户。引入瀚华担保股份有限公司作为外部信用支持方。

二、如何构筑小贷资产池?

瀚华1号的原始权益人(发起人)重庆市小额贷款有限责任公司为香港上市公司瀚华金控的控股子公司,系重庆地区首家小额贷款公司,为重庆地区最具影响力的小额贷款公司之一。

针对小额贷款单笔金额小、期限短、地域集中、信用贷款为主的现状,银河证券与瀚华小贷明确了严苛的入池标准:

1、原始权益人真实、合法、有效拥有基础资产,且基础资产应为信用类借款资产,未设定抵押权、质权、其他担保物权或任何第三方权利;

2、按贷款五级分类标准,原始权益人将其归类为正常类;

3、连同该笔基础资产,该笔基础资产的借款人在专项计划项下的贷款本金余额不超过人民币300万元,且不超过本计划发行规模的2.5%;

4、该基础资产未发生本金或利息逾期或其他违约情形,且对应的借款人对原始权益人未发生过不良贷款记录;

5、该基础资产的债务人不会享有原始权益人提供的返还债务人已实际支付利息的任何优惠措施;

6、贷款到期日不得晚于专项计划的最后一个分配基准日;

7、如原始权益人将该笔基础资产转让给管理人,资产池的加权平均贷款年利率(含随利息支付的费用等)将不低于10%;

8、该笔基础资产的借款人和原始权益人之间的贷款合同中无有关债权转让的限制性条款;

9、该笔基础资产的借款人和原始权益人就该贷款无尚未解决的争议,对于该贷款的回收或执行,不存在任何司法或仲裁程序中的判决或裁决;

10、除贷款合同及附属合同外,该笔基础资产的借款人和原始权益人之间关于该贷款不存在其他协议(委托扣款协议除外);

11、资产池需满足不少于200笔基础资产组成且平均单笔额度小于60万元;

12、基础资产中不得包括向地方政府或地方政府投融资平台贷款。

最终,该专项计划优先级资产支持证券票面利率仅为7.20%,在年底债券市场、资本市场资金头寸全面缩紧的条件下,仍远低于市场短期同业拆借利率成本,亦充分体现了资本市场对于该ABS产品的认可。

三、为何开发小贷ABS专用IT系统?

为了有效实现资产与资金的交易转让,银河证券与瀚华金控共同设计并开发了小额贷款公司资产证券化专用IT系统。管理人及托管银行通过该系统将能够实现基础资产及基础资产还款资金的实时监控、多维度分析。

发行计划设立完毕后,依据首批入池资产清单,经管理人确认后,由原始权益人与担保人盖章确认后,《基础资产详情表》中所载基础资产纳入专项计划IT系统,实现基础资产的交割,完成基础资产池的创建过程。

与此同时,专项计划引入基础资产循环购买结构,在首批受让的基础资产产生回收款后,托管银行需向原始权益人及管理人发出资金进帐通知,原始权益人在接收通知后,向管理人提交再投资拟受让的基础资产清单及再投资金额的建议,经过管理人的审核和确认后,将基础资产纳入专项计划IT系统,管理人每日对前一日的基础资产再投资过程中发生的资金划拨进行核对。通过这一机制,实现基础资产按月还贷产生的现金流与金融产品固定还本付息的期限匹配,提高了资金的利用效率。同时,通过循环购买的结构设计,产品的本息保障倍数由设立时点的1.10倍逐步扩大至终止时点的2.86倍,为投资人提供了久期风险补偿机制。

四、现金流压力测试结果如何?

在年化贷款利息20%、资产周转率达到90%(即提前偿还贷款全部无法再投资情况)、计划成本2%、优先级资产支持证券年化收益7%的情况下,假设预期贷款与损失贷款均无法回收的条件下(即下表贷款违约率),经过测算:

1、在贷款违约率介于7.00%-7.50%的情况下,次级资产支持证券持有人将仅能获得本金、无法获得任何收益;

2、在贷款违约率介于11.00%-11.50%的情况下,次级资产支持证券持有人本息全部损失,担保事项生效。

| 本金总额(万元) | 贷款违约率 | 总税收及费用 (万元) | 税费后资产总额 | 优先级本息合计 | 次级本金及收益(万元) | 次级收益率 | 担保支付金额 |

| 50,000.00 | 0.00% | 1,504.00 | 57,496.00 | 50,825.00 | 6,671.00 | 166.84% | 0.00 |

| 50,000.00 | 2.00% | 1,493.92 | 56,326.08 | 50,825.00 | 5,501.08 | 120.04% | 0.00 |

| 50,000.00 | 2.50% | 1,491.40 | 56,033.60 | 50,825.00 | 5,208.60 | 108.34% | 0.00 |

| 50,000.00 | 3.00% | 1,488.88 | 55,741.12 | 50,825.00 | 4,916.12 | 96.64% | 0.00 |

| 50,000.00 | 4.00% | 1,483.84 | 55,156.16 | 50,825.00 | 4,331.16 | 73.25% | 0.00 |

| 50,000.00 | 5.00% | 1,478.80 | 54,571.20 | 50,825.00 | 3,746.20 | 49.85% | 0.00 |

| 50,000.00 | 6.00% | 1,473.76 | 53,986.24 | 50,825.00 | 3,161.24 | 26.45% | 0.00 |

| 50,000.00 | 7.00% | 1,468.72 | 53,401.28 | 50,825.00 | 2,576.28 | 3.05% | 0.00 |

| 50,000.00 | 7.50% | 1,466.20 | 53,108.80 | 50,825.00 | 2,283.80 | -8.65% | 0.00 |

| 50,000.00 | 10.00% | 1,453.60 | 51,646.40 | 50,825.00 | 821.40 | -67.14% | 0.00 |

| 50,000.00 | 11.00% | 1,448.56 | 51,061.44 | 50,825.00 | 236.44 | -90.54% | 0.00 |

| 50,000.00 | 12.00% | 1,443.52 | 50,476.48 | 50,825.00 | -348.52 | -100.00% | 348.52 |

| 50,000.00 | 17.00% | 1,418.32 | 47,551.68 | 50,825.00 | -3,273.32 | -100.00% | 3,273.32 |

| 50,000.00 | 20.00% | 1,403.20 | 45,796.80 | 50,825.00 | -5,028.20 | -100.00% | 5,028.20 |

| 50,000.00 | 30.00% | 1,352.80 | 39,947.20 | 50,825.00 | -10,877.80 | -100.00% | 10,877.80 |

| 50,000.00 | 50.00% | 1,252.00 | 28,248.00 | 50,825.00 | -22,577.00 | -100.00% | 22,577.00 |

| 50,000.00 | 70.00% | 1,168.00 | 16,832.00 | 50,825.00 | -33,993.00 | -100.00% | 33,993.00 |

| 50,000.00 | 80.00% | 1,112.00 | 10,888.00 | 50,825.00 | -39,937.00 | -100.00% | 39,937.00 |

| 50,000.00 | 90.00% | 1,056.00 | 4,944.00 | 50,825.00 | -45,881.00 | -100.00% | 45,881.00 |

| 50,000.00 | 100.00% | 1,000.00 | -1,000.00 | 50,825.00 | -51,825.00 | -100.00% | 51,825.00 |

注:表格是分析人员依据现有条件和数据,经过对重庆瀚华小贷历史数据分析采用的合理假设或限定,请报告使用者在收益分析报告使用过程中充分关注以上事项对预测结论的影响。

五、如何设计增信机制?

优先与次级的分层机构:优先/次级比例分别为95%和5%,所有次级份额由瀚华小贷持有,为优先级偿付提供担保。

本息保障倍数:证券持有人收益率7%、不考虑损失率及资产循环效率的条件下测算,本专项计划在设立初期,本息保障倍数达到1.10倍。专项计划设立后至终止日,基础资产实现的收益不断进行再投资(滚动循环),在计划分配清算日,预期本息保障倍数将达到2.86倍,为证券持有人提供了较大保障。

超额利差:资产池本金的加权平均收益率大于合计的相关服务费率以及预期的优先级资产支持证券收益率,10%以上的超额利差。

加速清偿机制:触发加速清偿机制,基础资产回收款不再进行再投资,回收的现金扣除本期专项计划相关税金及费用后,优先用于支付优先级资产支持证券持有人的本息。

外部增信:由瀚华担保股份有限公司将为优先级资产支持证券持有人提供全额无条件不可撤销担保。瀚华担保为成立于2009年8月的商业性担保公司,截至2014年9月末的注册资本为30.00亿元,截至2013年末,瀚华担保的担保余额为 210.48 亿元,其中贷款担保 184.80 亿元,占 88%.