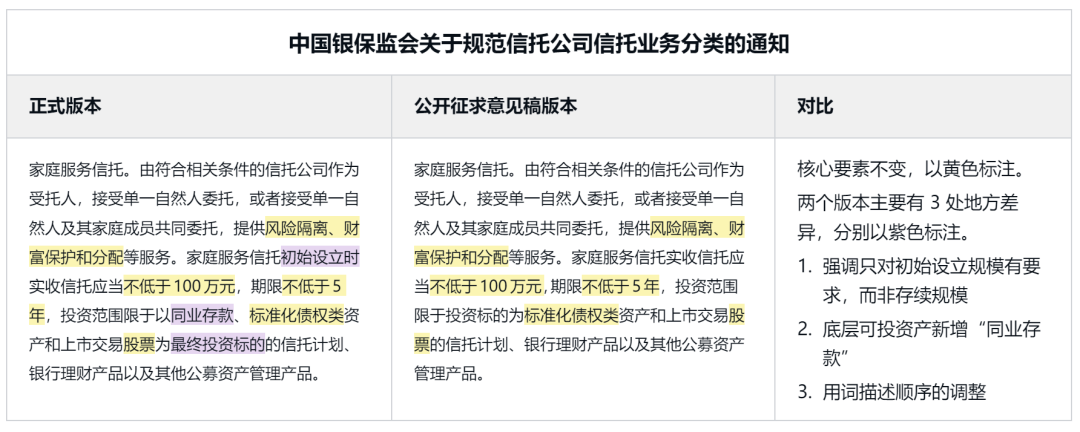

3月23日,《关于规范信托公司信托业务分类的通知》正式下发,信托工具普惠化的大趋势揭开帷幕,紧接着智信研究3月25日在北京举办《财富管理服务信托的战略选择与发展路径》主题沙龙,建信信托、外贸信托、平安信托、五矿信托和上海信托等32家信托公司业务负责人齐聚一堂,其中围绕家庭信托的业务讨论非常热烈,有嘉宾提出对业务的担忧:大家看到的是机会,我看到的是巨大的运营投入和服务压力,也有嘉宾引导大家探讨业务潜能:换种场景卖理财。

目前多家信托公司都在紧锣密鼓的筹备家庭信托业务,有得是家族信托部牵头,有得单独设立专营一级部门,还有得交由财富中心。家庭信托业务在各家机构的战略定位可能略有区别,但大家都有相同的难题要解决:如何打动中产富裕家庭设立家庭信托?

一方面,群众对信托作为传承工具的认知还有待培养,另一方面,中产富裕家庭没有巨额财富处置烦恼,没有大家族的复杂成员关系需要照顾,也没有大企业的经营债务风险需要隔离,他们真的需要设立家庭信托吗?

一句话讲清楚家庭信托

单就家庭信托功能而论,很多人对“风险隔离、财富保护和分配”这种抽象概念没有太多想法。唯有加入具体场景,简明扼要表达家庭信托解决了什么痛点,才能打开市场局面。

正如保险能够走入寻常百姓家,就是把场景和功能结合,通俗易懂,做精做深保障功能,例如:

| 教育年金实现孩子栽培开销的规划与保障;

| 养老年金解决“人还活着,但钱花完”的风险;

| 定期寿险解决“人没了,钱没赚够,房贷车贷没还完”的风险;

| 定额终身寿险解决“定向传承为主,保障为辅”的需求;

| 增额终身寿则是“理财,追求灵活和流动性为主,传承和保障都往后放”的需求。

家庭信托本质是传承工具,核心是解决财富分配:“给谁?给多少?什么时候给?”然后可以进一步深入到孩子教育、养老、家庭照顾和投资理财等场景当中。

某些信托公司,例如,上海信托,则基于对客户画像的洞察进行了各种家庭信托目的和场景的设计与实践。父亲为了鼓励孩子结婚生子,设定基于孩子成婚而触发家庭信托收益分配;80岁的老人给孑然一身的女儿和年幼外孙,留下补充养老金和成家立业金;30岁的单亲妈妈考虑再婚,给幼女单独设立教育金家庭信托账户,确保养育女儿上的经济独立。

宣扬家庭信托的三个重要契机

现阶段,首要任务是把信托作为传承工具的理念在社会上广泛传播。

人们一般进入重大人生阶段才会思考财富传承,例如:婚姻成家、生儿育女和生离死别,都是人生轨迹的必经之路。产品设计需要迎合客户在以上三个阶段的需求。

当信托从业人员/理财师进行客户KYC时,通过分辨客户所处的人生阶段,便能快速定位客户痛点,大幅降低沟通成本,瞬间说到客户心坎里,认可家庭信托相对其他工具的独特价值,也免于客户在众多服务场景中纠结和迷失。

(1)家庭信托 = 钻戒,象征承诺

钻石寓意爱情的无坚不摧与纯洁,经过潜移默化的文化影响,一颗“碳”成为新婚人士标配。

同理,家庭信托可以寓意“长期守护家庭财富”。感性上,他是两人感情浓厚的见证,守护彼此的承诺。理性上,他是一个“体面”的保护家庭财产工具,让委托人把婚前财产和婚后收入注入家庭信托,明确变成家庭财产,设立长期家庭财务目标(婚姻里程碑),通过家庭信托的“他律”来推动夫妻的“自律”,坚持实现家庭目标。

在此背景下,最低5年期限约束就变得顺理成章,而不是营销障碍。在信托公司运营条件允许下,可以考虑赋予委托人家庭信托计划的命名权,增强客户归属感。

理财师完成KYC后,基于客户的财务目标,设定了投资方案,再引导客户通过家庭信托来实现(满足家庭信托的投资范围约束)。例如,原来客户就想配置银行理财或者公募投顾组合,现在客户通过家庭信托账户来投资。整体没有增加什么费用,却收获很多增值服务和仪式感。

家庭信托是一个兼备财富分配服务和投资理财的“一站式”工具,但在推出之初,我们很难以“投资理财”作为卖点,从“财富分配服务”来宣导,辅助原来的资管产品营销(类似于保险金信托对于保险营销的意义),更容易调动理财师的积极性与获得客户认同。

(2)家庭信托 = 保险箱,象征保障

当家庭迎来新生命,家庭财务目标就会更多的往子女权益倾斜。

当子女还没成年,父母操心抚养和教育安排是否完备;当子女进入社会工作,父母既不希望孩子拼命内卷、熬坏身体,也不希望孩子躺平啃老;当子女结婚成家,父母寄望孩子婚姻美满,也顾及婚姻关系破裂导致财产分割的可能性。家庭信托成为父母“体面”的守护子女人生的工具。

遵循前述逻辑,投资方案、收益分配时点和金额根据客户对孩子养育花费的规划(新增家庭财务目标)进行设计,或者设定每年稳定给付,给予子女一个托底生活水平的资金补助,管理孩子的预期,以上既表达关怀,也明确不会溺爱。

另外,在子女婚姻稳定性未知的情况下,父母可以把准备赠与子女的资金先存放在家庭信托。子女仅作为受益人,不享有信托财产的所有权,有效防范子女婚姻风险,但依然享受来自原生家庭的家庭信托收益,回应父母支援子女新生家庭的愿望,子女也能更加明白无私父母的苦心。

同时,子女配偶不会感到被防范。因为原生家庭早已设立家庭信托,可以理解是一种家风的体现,不用遮遮掩掩。

当小夫妻婚姻关系稳定后,父母可以增加“临时分配”条款,通过收益分配,再把财富给予子女,从原生家庭的“保险箱”变成新生家庭的“小金库”,作为父母对小夫妻的祝福,实现正向激励。

(3)家庭信托= 接力棒,象征定向传承

前面两个阶段都是代表客户美好积极生活的远景。第三个阶段,我们则是陪伴客户面对生老病死的无常和必然。客户的心理状况大概是本人担忧生离死别,考虑所爱之人在自己离世后的照料问题。典型客户特征是本人身患重病、单亲妈妈、爷孙之间的隔代关爱、老夫少妻少子和弱势子女家庭。

以前中产富裕家庭能够依靠的金融工具只有保险,然后委托亲人好友/前夫/前妻作为监护人代为履行照顾责任。根据《民法典》第二十三条:无民事行为能力人、限制民事行为能力人的监护人是其法定代理人。这导致即便受益人是小孩,但保险理赔款是由受益人的监护人所管理,则可能存在监护人侵占财产的风险,出现财产传承失控局面。

家庭信托则可以成为“体面”的定向传承工具。一方面,制定分配规则,把一次性获取的保险理赔金通过家庭信托按年/季度给付,直到孩子成年才能领取剩余信托财产,或者设定更长期的领取节点,让家庭信托陪伴孩子成长,并且避免监护人代管一大笔财富,心生歪念;另一方面,定期给付孩子的金额考虑监护人的利益,等于向监护人持续支付“答谢礼金”,正向激励监护人勤勉尽责。

以上,家庭精神与财富在家庭信托之中如同一根接力棒,一开始先由监护人代为保管,后面再从监护人给到成年的受益人。

以点带面 凸显信托工具的核心价值

家庭信托的想象空间巨大,需求场景多样化,未来也可以预见不同信托机构基于自身禀赋,展示不同的特色和侧重点:有的可能是资产配置实力强,打造稳步上扬的净值曲线;有的可能是深挖生活场景,配套各种非金融服务权益;有的可能是与强大渠道合作,形成品牌效应;还有的可能是信息系统强大和运营服务更加细致,能够支持“多委托人”、“后续新增委托人”、“设立监察人”、“对接的资管产品更丰富”和“更加细致的特殊分配条款”等。

无论是以上哪一种,无疑都需要信托公司长期耕耘,才能形成竞争优势。短期而言,我们抓住家庭信托一个核心定位(例如,“体面”的保护家庭财产工具、“体面”的守护子女人生的工具和“体面”的定向传承工具),有助于在有限的资源下拓展市场,占领用户心智,为后续积累自身护城河争取更多的时间。